Светлана Бычкова - Практический аудит

Здесь есть возможность читать онлайн «Светлана Бычкова - Практический аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практический аудит

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практический аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практический аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практический аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При изучении состава и содержания форм бухгалтерской отчетности организации выясняются:

– их соответствие требованиям нормативных документов:

– наличие всех установленных форм;

– полнота их заполнения;

– присутствие необходимых реквизитов.

Кроме того, осуществляется арифметический контроль показателей и проверяется их взаимозависимость.

При анализе достоверности показателей аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Целесообразно проконтролировать соответствие данных по всем счетам главной книги показателям бухгалтерской отчетности.

Аудитор должен проверить, выполнено ли клиентом требование ПБУ 7/98 «События после отчетной даты» о том, что в случае, если в период между датой подписания бухгалтерской отчетности и датой ее утверждения получена новая информация о событиях после отчетной даты, раскрытых в бухгалтерской отчетности, представленной пользователям, и (или) произошли (выявлены) события, которые могут оказать существенное влияние на финансовое состояние, движение денежных средств или результаты деятельности организации, организация должна проинформировать об этом лиц, которым была представлена данная бухгалтерская отчетность.

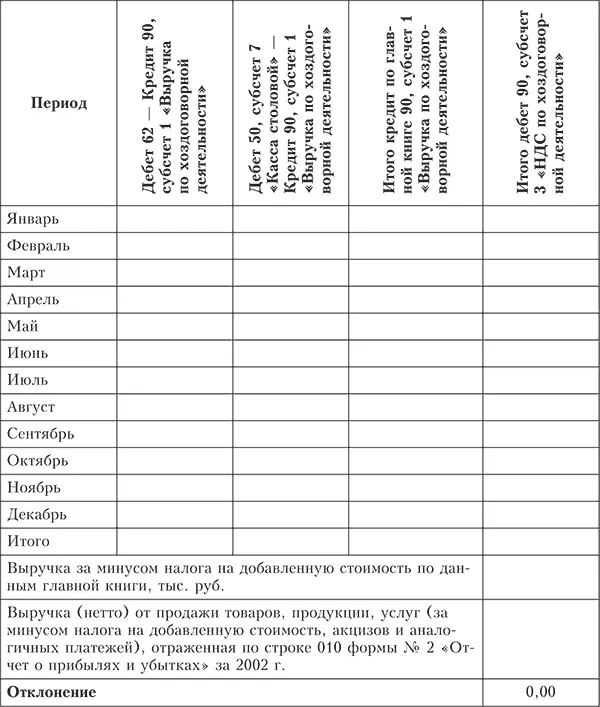

Процедуру проверки правильности формирования выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей), отраженной по строке 010 отчета о прибылях и убытках, можно представить в виде табл. 17.1.

Таблица 17.1. Проверка выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей)

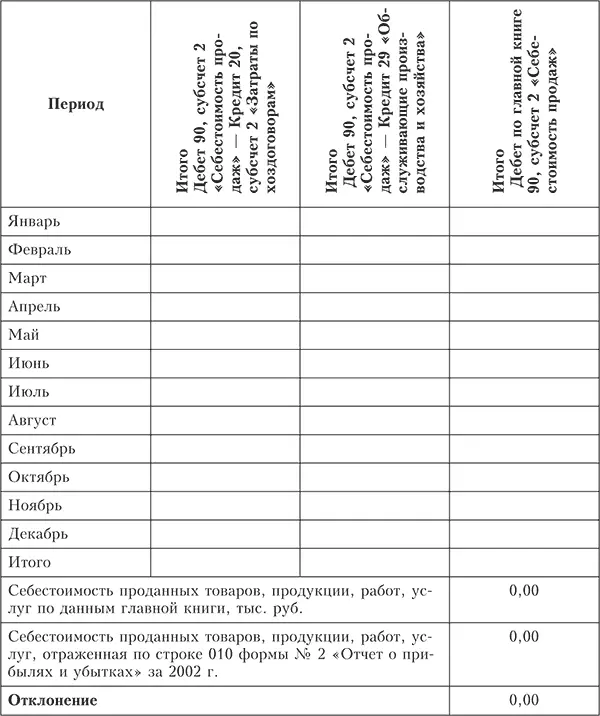

Аналогичным образом проводится проверка формирования себестоимости проданных товаров, продукции, работ, услуг по данным главной книги, отраженной по строке 010 формы № 2 (табл. 17.2).

Таблица 17.2. Проверка формирования себестоимости проданных товаров, продукции, работ, услуг

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении:

– стоимость имущества и обязательств должна отражаться в отчетности в рублях;

– имущество и обязательства должны оцениваться путем суммирования произведенных расходов;

– зачет между статьями активов и пассивов, прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

– числовые показатели в бухгалтерском балансе должны отражаться в нетто-оценке, т. е. за вычетом регулирующих величин;

– методики формирования показателей отчетности должны соответствовать требованиям нормативных документов; при наличии отклонений их следует раскрыть в пояснительной записке, указав причины и определив влияние, которое эти отклонения оказали на формируемые показатели отчетности.

При проверке бухгалтерского баланса аудитору необходимо обратить внимание на формирование строки 145 «Отложенные налоговые активы». По данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы». По строке 515 «Отложенные налоговые обязательства» отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода.

При проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что:

– по строке 200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»;

– по строке 141 «Отложенные налоговые активы» – обороты по кредиту счета 77 «Отложенные налоговые обязательства» за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 «Отложенные налоговые обязательства» превышает дебетовый, то аудитор должен убедиться, что сумма по строке 142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли она должна быть учтена со знаком «минус».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практический аудит»

Представляем Вашему вниманию похожие книги на «Практический аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практический аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.