Светлана Бычкова - Практический аудит

Здесь есть возможность читать онлайн «Светлана Бычкова - Практический аудит» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Практический аудит

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-699-33275-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Практический аудит: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Практический аудит»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Каждая глава издания жестко структурирована следующим образом: цели и задачи аудита (данного участка учета); перечень основных документов, на основании которых производится аудит; последовательность работ при проверке; основные виды нарушений, которые могут быть выявлены в результате проведения аудита.

В виде приложений в книгу включены вспомогательные таблицы, способствующие проведению проверки участков учета организаций, и порядок включения полученных результатов в отчет, предоставляемый аудиторами руководству организации-клиента.

Пособие полностью переработано. В его тексте учтены все последние изменения, внесенные в нормативную правовую базу.

Издание предназначено для аудиторов, бухгалтеров, работников налоговых и финансовых служб, студентов, аспирантов и преподавателей экономических вузов и колледжей.

3-е издание, переработанное и дополненное.

Практический аудит — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Практический аудит», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При проверке нераспределенной прибыли необходимо установить, что все записи по счету 84 «Нераспределенная прибыль (непокрытый убыток)» были произведены на основании протоколов заседаний учредителей или протоколов годового собрания акционеров. При этом дата операции должна соответствовать дате составлении протокола.

Основные виды нарушений,которые могут быть выявлены в результате проведения аудита учредительных документов и операций с капиталом:

• несоответствие данных о размере уставного капитала, указанных в учредительных документах, данным, указанным в регистрах бухгалтерского учета;

• неполное внесение учредителями долей в уставный капитал;

• невнесение или несвоевременное внесение изменений в учредительные документы;

• деятельность без лицензии;

• нарушения, связанные с формированием уставного капитала общества и размещением его акций;

• нарушения, связанные с недействительностью решений органов управления общества;

• нарушения, связанные с порядком выплаты дивидендов;

• нарушения, связанные с обеспечением прав акционеров на приобретение размещаемых обществом дополнительных акций и эмиссионных ценных бумаг, конвертируемых в акции.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 16.1) руководителю проверки.

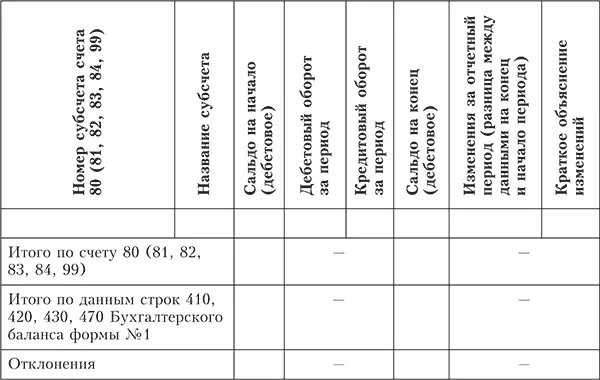

Процедура 1.Сопоставление данных об остатках на счетах учета капитала на начало и конец отчетного периода, указанных в оборотно-сальдовой ведомости или главной книге, с данными, указанными по строкам 410 «Уставный капитал», 420 «Добавочный капитал», 430 «Резервный капитал», 470 «Нераспределенная прибыль» Бухгалтерского баланса (форма № 1)

Глава 17

Аудит бухгалтерской отчетности

Изучив эту главу, вы узнаете:

– цели и задачи аудита бухгалтерской отчетности;

– перечень основных документов, на основании которых производится аудит бухгалтерской отчетности;

– последовательность работ при проверке бухгалтерской отчетности;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности.

Целью аудита бухгалтерской отчетностиявляется формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Задачами аудита бухгалтерской отчетностиявляются: проверка состава и содержания форм бухгалтерской отчетности, увязка ее показателей, проверка правильности оценки статей отчетности, проверка правильности формирования сводной (консолидированной) отчетности, установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения действующим в проверяемом периоде нормативным документам, проверка правильности формирования сводной отчетности.

Согласно ст. 5 Федерального закона от 30.12.08 № 307-ФЗ «Об аудиторской деятельности» обязательный аудит проводится ежегодно в случаях, если:

1) организация имеет организационно-правовую форму открытого акционерного общества;

2) организация является кредитной организацией, бюро кредитных историй, страховой организацией, обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, фондом, источником образования средств которого являются добровольные отчисления физических и юридических лиц;

3) объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 50 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 млн. руб. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть снижены;

4) в иных случаях, установленных федеральными законами.

Обязательный аудит бухгалтерской (финансовой) отчетности организаций, ценные бумаги которых допущены к обращению на торгах фондовых бирж и (или) иных организаторов торгов на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, а также консолидированной отчетности проводится только аудиторскими организациями.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Практический аудит»

Представляем Вашему вниманию похожие книги на «Практический аудит» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Практический аудит» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.