Светлана Бычкова - Бухгалтерский финансовый учет

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерский финансовый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский финансовый учет

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский финансовый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский финансовый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский финансовый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• текущим финансовым состоянием организации и ее способностью производить конкурентоспособную продукцию;

• возможностью при необходимости мобилизовать денежные средства из различных источников.

Анализ кредитоспособности включает целый ряд методов, важнейшими из которых являются:

• сбор информации о клиенте;

• оценка кредитного риска;

• оценка финансовой устойчивости клиента на основе системы финансовых коэффициентов;

• оценка кредитоспособности на основе индекса Альтмана;

• анализ денежных средств.

Для оценки кредитоспособности используется сложная система показателей. Она дифференцирована в зависимости от категорий заемщика (крупная компания, малое предприятие, вид деятельности, конкурентоспособность продукции и т. д.).

В основном российские банки используют финансовые коэффициенты:

• ликвидности и платежеспособности;

• финансовой независимости (рыночной устойчивости);

• оборачиваемости;

• прибыльности (рентабельности).

В качестве дополнительных характеристик при анализе кредитоспособности используются следующие показатели:

• уровень делового риска;

• длительность и размер просроченной задолженности различным коммерческим банкам;

• состояние дебиторской и кредиторской задолженности и их соотношение;

• оценка менеджмента и др.

Методика рейтинговой оценки одного из коммерческих банков.Каждый коммерческий банк использует свою в определенной степени оригинальную методику, способствующую адекватной оценке потенциальных заемщиков. Система рейтинга утверждается кредитным комитетом на основе выбранной банком стратегии развития, причем каждому показателю присваивается индивидуальный рейтинг с учетом отраслевой принадлежности клиента и других специфических особенностей его деятельности.

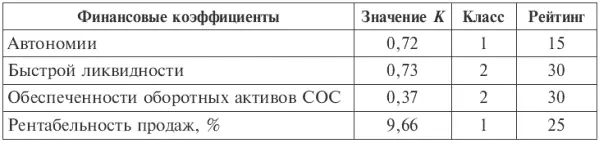

Например, для организаций торговли большое значение имеют показатели оборачиваемости и финансовой независимости. Для организаций промышленности первостепенное значение имеет коэффициент быстрой ликвидности. Сумма рейтинговых коэффициентов по каждой отрасли равна 100. Сумма баллов (Б) определяется:

где Р j – рейтинг показателя;

К j – классность показателя.

По результатам рейтинговой оценки определяется класс кредитоспособности клиента. Например, I класс присваивается при 100–150 баллах, II класс – при 151–250 баллах, III класс – при 251–300 баллах.

Сумма баллов по рейтингу: Б = 1 × 15 + 2 × 30 + 3 × 30 + 4 × 25 = 185.

Следовательно, данная организация относится ко второму классу кредитоспособности.

Основным источником информации для оценки кредитоспособности организаций служит их баланс с объяснительной запиской. Анализ баланса позволяет определить, какими средствами располагает организация и какой по величине кредит эти средства обеспечивают.

При работе с активом баланса необходимо обратить внимание на следующие обстоятельства:

• в случае оформления залога основных средств, производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей;

• остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату;

• при анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку возвращение долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассива баланса необходимо:

• проанализировать кредитные договоры по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной;

• проверить наличие просроченной задолженности по кредитам других банков, что является негативным фактором и свидетельствует о явных просчетах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи нового кредита;

• проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не был заложен другому банку;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский финансовый учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский финансовый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский финансовый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.