Светлана Бычкова - Бухгалтерский финансовый учет

Здесь есть возможность читать онлайн «Светлана Бычкова - Бухгалтерский финансовый учет» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Эксмо, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский финансовый учет

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский финансовый учет: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский финансовый учет»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский финансовый учет», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• коэффициента фондоотдачи (ФО ВА) – показывает, сколько рублей выручки-нетто приходится на 1 руб. вложенный во внеоборотные активы, рост показателя расценивается как положительная тенденция:

где ВА ср– средняя величина внеоборотных активов за период;

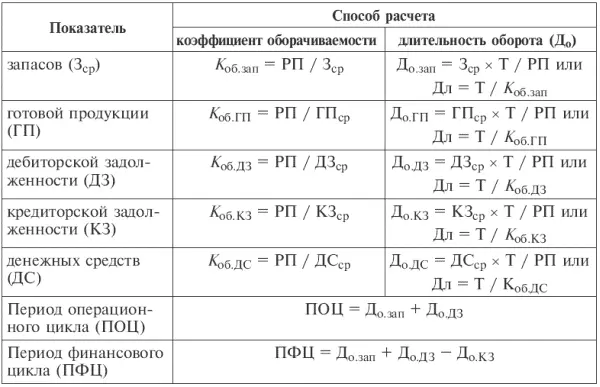

• коэффициентов оборачиваемости оборотных активов и их элементов, а также длительности операционного и финансового цикла (табл. 15.3).

Обозначения: РП – объем реализованной продукции;

Т – отчетный период, в днях.

Чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, превращаются в денежные средства, которыми организация расплачивается по своим обязательствам.

В нормальных условиях оптимальная величина оборачиваемости материальных запасов составляет 4–8 оборотов в год, но это положение приемлемо лишь для производственных организаций. Чем меньше продолжительность оборачиваемости запасов, тем эффективнее используются средства организации.

Период оборачиваемости сырья и запасов равен продолжительности времени, в течение которого они находятся на складе перед передачей в производство. Рост этого показателя, как правило, бывает вызван сокращением объемов производства в результате сокращения объемов реализации и появления у организации сверхнормативных запасов сырья и материалов.

Снижение показателя оборачиваемости готовой продукции может означать увеличение спроса на продукцию организации, а рост ее – затоваривание готовой продукции в связи со снижением спроса.

Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организацией. При этом чем продолжительнее период погашения, тем выше риск ее непогашения.

Оценка длительности производственного операционного цикла (ПОЦ) применяется для обобщающей характеристики степени отвлечения денежных средств в запасах и дебиторах. Этот показатель суммирует количество дней, в течение которых денежные средства омертвлены в неденежных оборотных активах. Положительный момент в анализе отмечается, когда наблюдается снижение ПОЦ в динамике.

Производственно-финансовый цикл (ПФЦ) определяется как сумма периодов оборота дебиторской задолженности и запасов за вычетом периода кредиторской задолженности.

Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение ПОЦ может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого замедления оборачиваемости кредиторской задолженности.

Ускорение оборачиваемости капитала способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли.

Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами.

1. Высвобождение (привлечение) оборотных средств из оборота в результате роста производства продукции:

где ОК 0, ОК 1– средняя величина оборотного капитала за отчетный и базисный периоды;

К рп– коэффициент роста продукции.

2. Высвобождение (привлечение) оборотных средств в результате изменения продолжительности оборота:

где Дл 0, Дл 1– длительность одного оборота оборотных средств, в днях;

РП одн– однодневная реализация продукции.

Заключительным этапом оценки эффективности использования оборотных средств служит расчет показателя рентабельности оборотных активов :

где П – прибыль.

15.6. Методика анализа и оценки кредитоспособности организации

Под кредитоспособностью организациипонимается ее способность погасить долговые обязательства перед коммерческим банком по ссуде и процентам по ней в полном объеме и в срок, предусмотренный кредитным договором.

Кредитоспособность организации характеризуется следующими качествами:

• репутацией организации, которая определяется своевременностью расчетов по ранее полученным ссудам, качественностью представленных отчетов, ответственностью и компетентностью руководителей;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский финансовый учет»

Представляем Вашему вниманию похожие книги на «Бухгалтерский финансовый учет» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский финансовый учет» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.