Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

Здесь есть возможность читать онлайн «Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

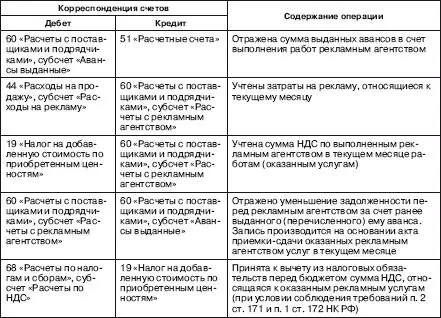

Если договором, заключенным с рекламным агентством, предусмотрено перечисление авансовых платежей, то в бухгалтерском учете организации-рекламодателя будут сделаны следующие записи:

Нередко организации участвуют в выставках с целью распространения информации о производимой продукции, оказываемых услугах, реализуемых товарах, при этом посетителям выставки раздаются образцы товаров и продукции, реализуемых организацией – участницей выставки.

Учет рекламных материалов (календари, ручки, буклеты и т. д.), купленных или изготовленных собственными силами или с привлечением сторонних физических или юридических лиц, ведется на счете 10 «Материалы», субсчет «Рекламные материалы». Учет товаров и готовой продукции, переданных в качестве рекламных образцов, ведется на отдельных субсчетах к счетам 41 «Товары» и 43 «Готовая продукция». В бухгалтерском учете организации-рекламодателя в этом случае делаются записи:

Свою специфику имеет бухгалтерский учет различных объектов наружного рекламного оформления организаций.

Как правило, изготовленная рекламная конструкция (настенное панно, панель-кронштейн, штендер, маркизы и др.) удовлетворяет критериям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), и учитывается в составе объектов основных средств. Такая рекламная конструкция принимается к учету по первоначальной стоимости, которой признается сумма фактических затрат организации на ее приобретение без учета НДС (п. 7 и 8 ПБУ 6/01).

Данные затраты (без учета НДС) отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08.4 «Приобретение объектов основных средств» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов).

Сформированная первоначальная стоимость рекламной конструкции, готовой к эксплуатации и оформленной в установленном порядке, списывается с субсчета 08.4 «Приобретение объектов основных средств» в дебет счета 01 «Основные средства». Установка рекламной конструкции допускается при наличии разрешения на установку рекламной конструкции, выдаваемого на основании заявления собственника или иного указанного в ч. 5–7 ст. 19 Закона о рекламе законного владельца соответствующего недвижимого имущества либо владельца рекламной конструкции органом местного самоуправления муниципального района или органом местного самоуправления городского округа, на территориях которых предполагается осуществить установку рекламной конструкции (ч. 9 ст. 19 Закона о рекламе).

Начиная с месяца, следующего за месяцем принятия на учет рекламной конструкции, организация в бухгалтерском учете начисляет амортизацию по данной рекламной конструкции в порядке, установленном п. 17–21 ПБУ 6/01.

Для целей бухгалтерского учета сумма начисленной амортизации в качестве рекламных расходов признается расходом по обычным видам деятельности и отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 44 «Расходы на продажу» (п. 5 и 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Пример

ООО «Кофейня «Бисквит» заключило договор с ЗАО «Крэг» на изготовление и оформление технического паспорта рекламного места для рекламной панели – кронштейна [9]на собственных опорах с внутренней подсветкой размером 1,2 м × 1,8 м.

Стоимость работ по изготовлению, доставке и монтажу рекламной конструкции – 35 400 руб., в том числе НДС – 5400 руб.

Стоимость услуг ЗАО «Крэг» по регистрации рекламной конструкции и оформлению технического паспорта рекламного места в ГУП «Городская реклама и информация» составила 7080 руб., в том числе НДС – 1080 руб.

В соответствии с приказом по учетной бухгалтерской политике ООО «Кофейня «Бисквит» определяет срок полезного использования объектов основных средств, принятых к учету по дебету счета 01 «Основные средства», на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация основных средств).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов»

Представляем Вашему вниманию похожие книги на «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.