Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса

Здесь есть возможность читать онлайн «Оксана Курбангалеева - «Упрощенец». Все о специальном налоговом режиме для малого бизнеса» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«Упрощенец». Все о специальном налоговом режиме для малого бизнеса

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-44733-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««Упрощенец». Все о специальном налоговом режиме для малого бизнеса»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание будет полезно не только бухгалтерам и руководителям организаций-«упрощенцев», индивидуальным предпринимателям и аудиторам, но и студентам вузов и слушателям специальных курсов, изучающим бухгалтерский учет.

«Упрощенец». Все о специальном налоговом режиме для малого бизнеса — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««Упрощенец». Все о специальном налоговом режиме для малого бизнеса», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Раздел 2 декларации за 2009 г. будет заполнен следующим образом:

– строки 210 и 240 – величина доходов:

– строка 260 – сумма единого налога (1 000 000 руб. х 6%):

– строка 280 – сумма страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности, не превысившая 30 000 руб. (60 000 руб. х50%).

При заполнении раздела 1 декларации сумма единого налога, подлежащая уплате в бюджет по итогам года, отражается в строке 060 . Она рассчитывается с учетом суммы авансового платежа, подлежащего уплате за 9 месяцев отчетного года.

«Упрощенцы», которые уплачивают единый налог с доходов, показатель, отражаемый в строке 060, рассчитывают по формуле:

Строка 060 раздела 1 = Строка 260 раздела 2 – Строка 280 раздела 2 – Строка 050 раздела 1.

Пример

Используем условия предыдущего примера.

Предположим, что доходы ООО «Радуга» составили:

– в I квартале 2009 г. – 200 000 руб.;

– во II квартале 2009 г. – 250 000 руб.;

– в III квартале 2009 г. – 300 000 руб.

Сумма авансового платежа по единому налогу, рассчитанная на основании величины полученных доходов, составила:

– в I квартале 2009 г. – 12 000 руб. (200 000 руб. х 6%);

– во II квартале 2009 г. – 15 000 руб. (250 000 руб. х 6%);

– в III квартале 2009 г. – 1 8 000 руб. (400 000 руб. х 6%).

Величина уплаченных страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности составила:

– в I квартале 2009 г. – 7000 руб.;

– во II квартале 2009 г. – 8000 руб.;

– в III квартале 2009 г. – 9000 руб.

Поскольку сумма единого налога может быть уменьшена не более чем на половину, величина авансового платежа составит:

– в I квартале 2009 г. – 6000 руб. (12 000 руб. х 50%);

– во II квартале 2009 г. – 7500 руб. (15 000 руб. х 50%);

– в III квартале 2009 г. – 9000 руб. (18 000 руб. х 50%).

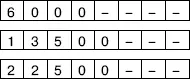

В этом случае строки 030, 040, 050 будут заполнены следующим образом:

Сумма единого налога, подлежащая уплате в бюджет за налоговый период ООО «Радуга», составит 7500 руб. (60 000 руб. – 30 000 руб. – 22 500 руб.). При этом строка 060 будет заполнена следующим образом:

Показатель, рассчитанный по этой формуле, может иметь отрицательное значение. В этом случае его следует указать в строке 070 «Сумма налога к уменьшению за налоговый период».

Пример

ООО «Град» применяет упрощенную систему налогообложения с 1 января 2009 г. В качестве объекта налогообложения организация использует доходы.

Предположим, что сумма доходов ООО «Град» составила:

– за 9 месяцев 2009 г. – 29 000 000 руб.;

– за 2009 г. – 29 100 000 руб.

Величина страховых взносов на обязательное пенсионное страхование и пособий по временной нетрудоспособности, уплаченных:

– за 9 месяцев – 300 000 руб.;

– за 2009 г. – 600 000 руб.

В этом случае сумма авансового платежа по единому налогу за 9 месяцев будет равна 1 440 000 руб. (29 000 000 руб. х 6% – 300 000 руб.). Величина единого налога в целом за 2009 г. – 1 146 000 руб. (29 100 000 руб. х 6% – 600 000 руб.).

Следовательно, по итогам года образовалась сумма единого налога к уменьшению в размере 294 000 руб. (1 440 000 руб. – 1 146 000 руб.). Ее следует отразить в строке 070 раздела 1 следующим образом:

Объект налогообложения – доходы, уменьшенные на величину расходов

В строке 010 «упрощенцы», выбравшие в качестве объекта налогообложения доходы ,уменьшенные на величину расходов, указывают ставку единого налога – от 5 до 15%, которая зависит от величины ставки единого налога, установленной законами субъектов Российской Федерации, в которых зарегистрирован «упрощенец».

С перечнем субъектов Российской Федерации, в которых действует пониженная ставка единого налога, можно ознакомиться на сайте «БУХ.1С» (http://www.buh.ru/document-1403). Там же можно узнать величину ставки в указанных субъектах Российской Федерации, нормативный документ, на основании которого эта ставка единого налога введена, а также условия применения пониженной ставки единого налога.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««Упрощенец». Все о специальном налоговом режиме для малого бизнеса»

Представляем Вашему вниманию похожие книги на ««Упрощенец». Все о специальном налоговом режиме для малого бизнеса» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««Упрощенец». Все о специальном налоговом режиме для малого бизнеса» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.