Оксана Курбангалеева - Как правильно применять «упрощенку»

Здесь есть возможность читать онлайн «Оксана Курбангалеева - Как правильно применять «упрощенку»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как правильно применять «упрощенку»

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как правильно применять «упрощенку»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как правильно применять «упрощенку»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как правильно применять «упрощенку» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как правильно применять «упрощенку»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

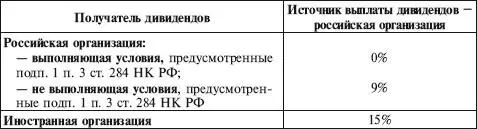

Таблица 2

Ставки налога на прибыль по доходам от участия в деятельности других организаций в виде дивидендов, выплаченных после 1 января 2008 г.

Сумма налога на прибыль, которая приходится на каждого получателя дивидендов, рассчитывается исходя из общей суммы налога на прибыль и его доли в общей сумме дивидендов.

Налог с доходов иностранных организаций следует удерживать при каждой выплате доходов.

Ставки налога, по которым облагаются доходы иностранных организаций от источников в Российской Федерации, не связанные с деятельностью через постоянное представительство, установлены в ст. 284 НК РФ:

• 10% – по доходам от использования, содержания и сдачи в аренду (фрахта) судов, самолетов и других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок;

• 15% – по дивидендам, полученным от российских организаций;

• 20% – по всем остальным доходам, не связанным с деятельностью через постоянное представительство в Российской Федерации.

Налог нужно перечислить в бюджет в течение трех дней с момента выплаты дохода иностранной организации (письмо МНС России от 26.06.2002 № 23-1-13/34-1005-Ю274).

Сумма налога уплачивается в федеральный бюджет в той валюте, в которой был выплачен доход, или в рублях по официальному курсу Банка России на дату перечисления налога.

Организации, применяющие упрощенную систему налогообложения, в части доходов в виде дивидендов являются плательщиками налога на прибыль организаций. Следовательно, по окончании каждого отчетного периода, в котором организация – «упрощенец» выплачивала дивиденды, она должна представлять в налоговые органы декларацию по налогу на прибыль (п. 1 ст. 289 НК РФ). Об этом говорится в письме Минфина России от от 23.09.2009 № 03-11-06/2/197).

2.3. СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ И ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ

При применении упрощенной системы налогообложения организации обязаны представлять статистическую отчетность. Порядок ее представления установлен Положением о порядке представления статистической информации, необходимой для проведения государственных статистических наблюдений, утвержденным постановлением Госкомстата России от 15.07.2002 № 154.

Организации, применяющие упрощенную систему налогообложения, обязаны соблюдать Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России от 22.09.1993 № 40.

Наличные денежные средства могут храниться в кассе организации только в пределах лимита остатка денежных средств, который установлен обслуживающим банком.

Это значит, что в начале года необходимо установить лимит кассы. Для этого необходимо заполнить и представить в банк расчет (форма № 0408020, которая приведена в приложении № 1 к Положению о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 № 14-П).

Если это не сделать, то лимит кассы будет равен нулю. А это значит, что никакого остатка в кассе быть не должно. За образование сверхлимитного остатка организация будет оштрафована согласно ст. 15.1 КоАП РФ.

Принимать наличные деньги от населения или от юридических лиц за проданные товары, работы, услуги организация (предприниматель), которая использует упрощенную систему налогообложения, может только с применением контрольно-кассовой техники.

То есть в момент оплаты товара наличными денежными средствами организация (предприниматель) должна выдать покупателю кассовый чек, отпечатанный на ККТ (Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

По каждому контрольно-кассовому аппарату необходимо вести журнал кассира-операциониста.

Кроме того, бухгалтер должен иметь в виду, что наличные расчеты между организациями не должны превышать 60 000 руб. (указание Банка России от 14.11.2001 № 1050-У). Ответственность за нарушение установленного лимита наличных расчетов возлагается на покупателя, т.е. на ту организацию, которая вносит наличные деньги в кассу организации-продавца (п. 5 письма Банка России от 16.03.1995 № 14-4/95 «О разъяснениях по отдельным вопросам «Порядка ведения кассовых операций в Российской Федерации» и условий работы с денежной наличностью»).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как правильно применять «упрощенку»»

Представляем Вашему вниманию похожие книги на «Как правильно применять «упрощенку»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как правильно применять «упрощенку»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.