Оксана Курбангалеева - Как правильно применять «упрощенку»

Здесь есть возможность читать онлайн «Оксана Курбангалеева - Как правильно применять «упрощенку»» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «Эксмо», Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как правильно применять «упрощенку»

- Автор:

- Издательство:Array Литагент «Эксмо»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-699-41075-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как правильно применять «упрощенку»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как правильно применять «упрощенку»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как правильно применять «упрощенку» — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как правильно применять «упрощенку»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• оказывает автотранспортные услуги по перевозке пассажиров и грузов (количество используемых машин не должно превышать 20);

• распространяет или размещает наружную рекламу с любым способом нанесения изображения – посредством электронных табло или с автоматической сменой изображения, на транспортных средствах;

• оказывает услуги по временному размещению и проживанию;

• передает в аренду стационарные торговые места, расположенные на рынках и в других местах торговли, не имеющих зала обслуживания.

Поэтому предпринимателю необходимо заранее знать, подпадает ли его деятельность под уплату этого налога и какую сумму ЕНВД ему придется платить ежеквартально, не будет ли в этом случае его деятельность убыточной?

Предприниматели, которые занимаются сельским хозяйством, могут выбрать один из трех режимов налогообложения:

– общий;

– упрощенную систему;

– систему налогообложения для сельскохозяйственных товаропроизводителей .

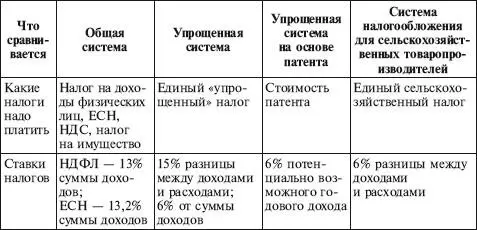

Сравним эти системы налогообложения (табл. 7).

Таблица 7

Сравнение режимов налогообложения

Как видно из таблицы, наиболее выгодной является система налогообложения для сельскохозяйственных товаропроизводителей.

Но использовать эту систему налогообложения могут лишь те сельхозпроизводители, у которых доход от реализации произведенной ими сельхозпродукции и выращенной рыбы составляет 70% и более в общем объеме доходов от реализации товаров, работ, услуг.

Кроме того, перейти на уплату единого сельскохозяйственного налога (ЕСХН) не вправе предприниматели:

– занимающиеся производством подакцизных товаров;

– уплачивающие ЕНВД по одному из видов своей деятельности.

Далее по степени привлекательности идет упрощенная система налогообложения. Однако использовать ее могут также не все предприниматели.

Не имеют права переходить на эту систему налогообложения предприниматели:

– занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных;

– занимающиеся игорным бизнесом;

– нотариусы, занимающиеся частной практикой;

– являющиеся адвокатами, которые открыли собственный адвокатский кабинет;

– переведенные на уплату ЕСХН;

– имеющие штат наемных работников более 100 человек;

– получающие выручку в размере более 20 млн руб. в год.

В том случае, если предприниматель занимается несколькими видами деятельности, по одному из которых он уплачивает ЕНВД, по прочим видам он может платить налоги в общеустановленном порядке (общий режим налогообложения) или перейти на упрощенную систему налогообложения.

Наиболее выгодной для предпринимателя является упрощенная система налогообложения на основе патента. Но приобрести патент могут не все предприниматели (см. раздел 19 «Упрощенная система налогообложения на основе патента»).

Следует иметь в виду, что каждая система налогообложения имеет свои особенности, о которых предприниматель должен знать заранее. Только в этом случае его бизнес будет успешным.

18.2. КАК ПЕРЕЙТИ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

Если будущий предприниматель выбрал систему налогообложения, которую он будет использовать в своей деятельности, то платить налоги по этой системе он может сразу после государственной регистрации. Для этого необходимо одновременно с заявлением о государственной регистрации физического лица в качестве предпринимателя представить в налоговый орган заявление о переходе на специальный налоговый режим.

Если предприниматель выбрал упрощенную систему налогообложения, то заявление о переходе составляется по форме № 26.2-1, утвержденной приказом ФНС России от 17.08.2005 № ММ-3-22/395.

!!! ОБРАТИТЕ ВНИМАНИЕ!

Форма заявления носит рекомендательный характер. Поэтому налогоплательщики могут вносить в нее необходимые изменения.

В заявлении указываются:

• фамилия, имя и отчество индивидуального предпринимателя;

• дата перехода на упрощенную систему налогообложения.

Перейти на упрощенную систему налогообложения можно с начала календарного года. Следовательно, по этой строке необходимо указать «01 января» того года, с которого налогоплательщик собирается применять УСН.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как правильно применять «упрощенку»»

Представляем Вашему вниманию похожие книги на «Как правильно применять «упрощенку»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как правильно применять «упрощенку»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.