Коллектив авторов - Бухгалтерский учет - Шпаргалка

Здесь есть возможность читать онлайн «Коллектив авторов - Бухгалтерский учет - Шпаргалка» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Издательство: Array Литагент «РИОР», Жанр: accounting, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бухгалтерский учет: Шпаргалка

- Автор:

- Издательство:Array Литагент «РИОР»

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-369-00504-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет: Шпаргалка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет: Шпаргалка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский учет» в высших и средних учебных заведениях.

Бухгалтерский учет: Шпаргалка — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет: Шпаргалка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Пассивные– это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

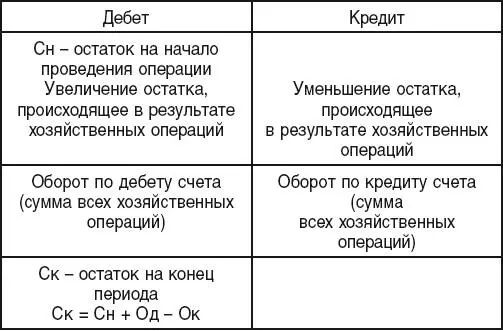

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

17. Счета бухгалтерского учета

Основные счета бухгалтерского учета– это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные активные счета– это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета– это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета– это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет– это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет– это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет– это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет– это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета– это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Бюджетно-распределительный счет– это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Забалансовые счетапредназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

18. Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

Синтетический и аналитический учет Бухгалтерский учет в организации ведется в двух измерителях– денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет– это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет: Шпаргалка»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет: Шпаргалка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет: Шпаргалка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.