В. Чернышев - Организация управленческого учета в строительстве

Здесь есть возможность читать онлайн «В. Чернышев - Организация управленческого учета в строительстве» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2006, ISBN: 2006, Издательство: Array Array, Жанр: accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Организация управленческого учета в строительстве

- Автор:

- Издательство:Array Array

- Жанр:

- Год:2006

- Город:Санкт-Петербург

- ISBN:5-469-01120-8

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Организация управленческого учета в строительстве: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Организация управленческого учета в строительстве»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для управленческого персонала разного уровня и финансово-учетных работников строительных организаций, а также для студентов вузов в качестве учебно-методического материала.

Организация управленческого учета в строительстве — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Организация управленческого учета в строительстве», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

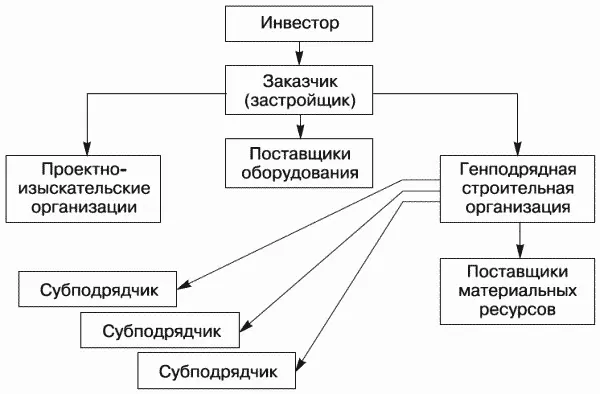

Рис. 4.Схема организации строительства с привлечением инвестора, который не принимает участия в осуществлении и организации строительных работ [5]

Условие об оплате является существенным в договоре строительного подряда.

Между тем, в соответствии с ч. 4 ст. 709 ГК РФ цена работы может быть как твердой, так и приблизительной, договорной, открытой, не указанной в договоре в виде конкретной цифры.

Под договорной ценой на строительную продукцию (выполнение подрядных строительных работ) понимается цена, устанавливаемая заказчиком и подрядчиком при заключении договора строительного подряда, в том числе по результатам проведения подрядных торгов.

Цены, применяемые при осуществлении инвестиционно-строительной деятельности, подразделяются на следующие:

а) твердая цена за общую стоимость объекта строительства;

б) твердая цена за отдельные виды работ на объекте;

в) открытая цена – оплата по выставляемым счетам генподрядчика;

г) целевая цена.

Если в договоре строительного подряда указана цена работ, а другие условия ценообразования не предусмотрены, то цена работ считается твердой. Таким образом, в тех случаях, когда проектно-сметной документацией устанавливается общая стоимость объекта строительства и в договоре нет других указаний, то цена подрядных работ является твердой. Она фиксируется в расчетно-сметной документации и выплачивается подрядчику по мере выполнения работ в соответствии с согласованным графиком оплаты.

Твердая цена не изменяется в течение всего периода осуществления строительства. В связи с этим ее целесообразно увязывать со сроком выполнения работ. Разница, образовавшаяся между твердой ценой и фактической стоимостью строительства, является доходом подрядчика. Следовательно, он заинтересован в минимизации затрат, связанных с проведением строительных работ. Таким образом, данный способ ценообразования подразумевает, что риск за экономический успех сделки целиком возлагается на подрядную строительную организацию, поэтому при составлении коммерческого предложения она учитывает сумму возможного риска. Дополнительные работы оплачиваются в соответствии с договором строительного подряда.

В соответствии с п. 6 ст. 709 ГК РФ подрядчик не вправе требовать увеличения твердой цены, а заказчик (застройщик) – ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов. Между тем, при существенном возрастании стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование – расторжения договора в соответствии со ст. 451 ГК РФ. Там же отмечено, что существенное изменение обстоятельств, из которых стороны строительного договора исходили при его заключении, является основанием для его изменения или расторжения. Изменение обстоятельств признается существенным, когда они трансформировались настолько, что если бы стороны строительного подряда могли это предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Твердая договорная цена может иметь место в результате проведения открытых подрядных торгов. Кроме того, твердая цена может быть установлена расчетным путем на основе проектно-сметной документации ранее построенного аналогичного объекта строительства с учетом текущего уровня цен, для чего применяют коэффициенты и индексы пересчета сметной стоимости строительства. Основанием для определения твердой цены обычно является сметная стоимость строительных работ (строительной продукции). Как следует из практики, при заключении договоров строительного подряда на строительные работы, которые осуществляются за счет бюджетов разных уровней или целевых внебюджетных фондов, стоимость строительных работ, как правило, устанавливается в твердой цене. Применение твердой цены за отдельные виды работ на объекте строительства предусматривает заключение договора с подрядчиком с указанием конкретных видов работ, выделенных в отдельные единицы, по которым участники инвестиционно-строительной деятельности согласовывают твердые цены. Такой вид ценообразования распространен в случаях, когда осуществляются землеустроительные работы, дорожное строительство, кровельные работы и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Организация управленческого учета в строительстве»

Представляем Вашему вниманию похожие книги на «Организация управленческого учета в строительстве» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Организация управленческого учета в строительстве» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.