Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

Здесь есть возможность читать онлайн «Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Альпина Паблишер, Жанр: accounting, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Настольная книга по внутреннему аудиту. Риски и бизнес-процессы»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Настольная книга по внутреннему аудиту. Риски и бизнес-процессы», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Руководство по осуществлению проектов внутреннего аудита (audit manual) . В отличие от предыдущих двух документов данное руководство является исключительно внутренним регламентом. Основная его цель – регламентировать порядок осуществления подпроцессов и процедур в рамках процесса внутреннего аудита, а также во многих случаях методологию их осуществления. Другими словами, данный документ описывает, что и как делать до, во время и после выполнения проекта внутреннего аудита. Он формируется на усмотрение руководителя ПВА. Руководство частично решает задачу профессионального инструктажа, а также способствует унификации деятельности ПВА. Для относительно небольших по численности ПВА, в состав которых входят внутренние аудиторы высокой квалификации, составление руководства не имеет особого смысла. Однако крупным аудиторским подразделениям, особенно где высока текучесть кадров и работают аудиторы с разными уровнями подготовки, руководство может быть очень полезно. Разумеется, все зависит от качества подготовки документа. На подготовку более-менее вменяемого руководства для крупного правильного аудиторского подразделения (практикующего риск-ориентированный подход к аудиту) с нуля требуется не менее шести месяцев работы одного хорошего методолога.

Глава 3.

Принципы контроля

В своем исходном варианте деятельность внутренних аудиторов во многом направлена на совершенствование системы внутреннего контроля. Такая специализация требует существенных знаний в тех областях, которые напрямую связаны с системой внутреннего контроля, включая технические и даже психологические аспекты. В данной главе детально разобраны ключевые цели контроля, а также ряд принципов контроля, знание которых может существенно улучшить результаты работы внутреннего аудитора.

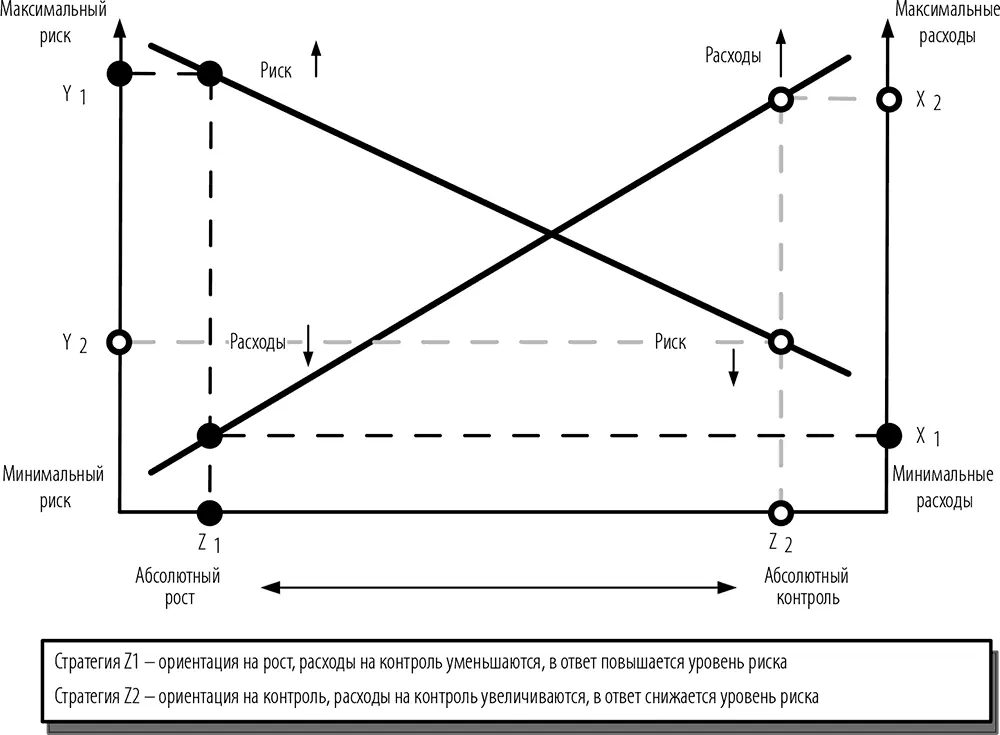

С фундаментальной точки зрения в основе системы внутреннего контроля предприятия лежит выбор оптимальной пропорции между контролем и риском (см. рис. 1). Оптимум практически всегда индивидуален. Выбор оптимальной пропорции часто осуществляется неосознанно. Одна из ключевых задач внутреннего аудитора – сделать процесс выбора осознанным.

Рис. 1. Корреляция контроля и риска

Необходимость выбора вытекает из того, что в любой момент времени предприятие не может одновременно максимизировать и контроль, и рост. Оно либо фокусируется на росте и подвергает свою деятельность большему количеству разных по существенности рисков, либо концентрируется на контроле деятельности, жертвуя возможностями. Условно говоря, предприятие, ориентированное на рост, движется больше по экстенсивному пути развития – завоевывает новые рынки, увеличивает штат сотрудников, наращивает производственные мощности и т. д. Предприятие, сконцентрированное на контроле, в большей степени тяготеет к интенсивному пути развития – пытается максимизировать имеющийся потенциал процессов, проводя при этом более консервативную политику в области управления рисками.

На рис. 1 представлена общая логика перехода от стратегии роста к стратегии контроля и наоборот. Такая логика обусловлена в первую очередь тем, что ресурсы, имеющиеся в распоряжении любого предприятия, всегда ограниченны. Например, можно не испытывать дефицита денежных средств, но все равно не иметь возможности сочетать обе стратегии, роста и контроля, по максимуму, так как контроль требует дополнительных затрат времени, а в условиях стратегии роста любое промедление может означать проигрыш. При движении в сторону стратегии абсолютного роста уровень риска растет (от Y2 к Y1), при этом расходы на контроль падают (от X2 к X1). При движении в сторону стратегии абсолютного контроля происходит обратное. Понятие «расходы» используется в широком смысле (денежные средства, время, оборудование, энтузиазм и т. д.).

Каждое предприятие в разные периоды своего развития тяготеет к одной из двух ключевых стратегий. Внутренние аудиторы по определению являются адептами стратегии контроля. Однако правильный внутренний аудитор должен стимулировать своими действиями выбор руководством оптимального сочетания риска и контроля, оптимального сочетания двух ключевых стратегий.

Ключевые цели контроля

Можно выделить шесть ключевых, унифицированных целей контроля:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Настольная книга по внутреннему аудиту. Риски и бизнес-процессы»

Представляем Вашему вниманию похожие книги на «Настольная книга по внутреннему аудиту. Риски и бизнес-процессы» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Настольная книга по внутреннему аудиту. Риски и бизнес-процессы» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.