Наташа Закхайм - Все идеи Роберта Кийосаки в одной книге

Здесь есть возможность читать онлайн «Наташа Закхайм - Все идеи Роберта Кийосаки в одной книге» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Эксмо, Жанр: Самосовершенствование, popular_business, popular_business, popular_business, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Все идеи Роберта Кийосаки в одной книге

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-699-84528-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Все идеи Роберта Кийосаки в одной книге: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Все идеи Роберта Кийосаки в одной книге»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Все идеи Роберта Кийосаки в одной книге — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Все идеи Роберта Кийосаки в одной книге», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Когда вы знаете, что делаете, вкладывать деньги не рискованно. Настоящий риск – это доверять управление финансами консультантам, чей доход, возможно, гораздо ниже вашего. Роберт Кийосаки убеждает нас в том, что нужно постоянно учиться самому. Знания – лучшее лекарство от страха перед будущим.

Я всегда говорю, что инвестирование в недвижимость – это очень житейское дело. И несмотря на то что есть множество формул и таблиц для расчета рентабельности, в которых хороший инвестор действительно должен уметь разбираться, в целом расчеты по инвестированию интуитивно понятны. Нужно просто научиться читать цифры.

Приведу пример одной из своих учениц – Галины из Москвы. У Галины была квартира стоимостью 5 миллионов рублей, которую она купила в ипотеку в 2005 году. Чаще всего, когда люди покупают собственное жилье в кредит, они стараются выплатить долг банку как можно быстрее. Психологически кредит ощущается как тяжелое бремя, отнимающее деньги у семьи. А многие к тому же регулярно занимаются тем, что подсчитывают, сколько переплатили по процентам, чем вгоняют себя в еще больший стресс. Так же к своей ипотеке относилась и Галина. Это был семейный пассив. Платеж по кредиту составлял 40 тысяч рублей в месяц – немалую сумму, основная часть которой к тому же шла на проценты банку.

На моем курсе Галина взглянула на ситуацию иначе и изменила к ней отношение. Галина рассказала, что всегда хотела жить за городом, а квартира в Москве представлялась неким промежуточным решением. Я спросила: «А зачем ты ждешь, пока выплатишь кредит, продашь квартиру и купишь загородный дом, если можно сразу купить загородный дом?»

Сделали расчеты. В результате Галина преобразовала квартиру из пассива в отличный актив:

• Квартира продалась за 10,5 миллиона рублей (с 2005 года жилая недвижимость подорожала практически в два раза).

• 2 миллиона Галина использовала на первоначальный взнос в банке, добрала 4 миллиона в кредит и купила загородный дом за 6 миллионов.

• 1 миллион вложила в двухкомнатную квартиру в новостройке (600 тысяч – предоплата, 400 тысяч – ремонт и переделка «двушки» в две студии).

Галина с семьей переехала за город, а арендные платежи от двух студий сейчас перекрывают текущие затраты по ипотеке и сверх того приносят 40 тысяч рублей пассивного дохода.

По-моему, блестящая комбинация. Пассив из обременительного груза преобразовался в актив. Всего-навсего было нужно посмотреть на ситуацию под другим углом и прочитать, что говорили цифры.

Расскажу другую историю. Как-то нам с мужем попалась реклама риелторской фирмы, которая предлагала российским инвесторам доходную недвижимость в Дюссельдорфе. Нам стало любопытно, и мы поехали знакомиться с условиями.

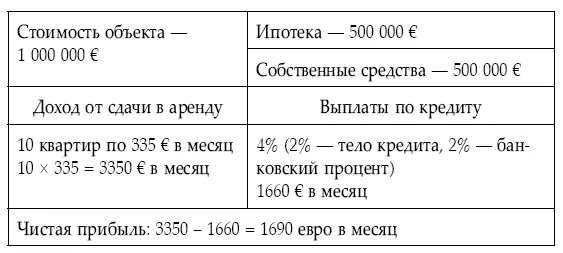

Предложение на первый взгляд было заманчивое, особенно для неискушенного инвестора. Нам показали красивый буклет с фотографией добротного немецкого многоквартирного дома стоимостью в 1 миллион евро. Инвесторам предлагалось внести 500 тысяч евро собственных средств, а остальные полмиллиона взять в банке под 4 % годовых. После российских 12–15 % это наверняка многим казалось привлекательным; к тому же в доме 10 квартир, каждая из которых приносит доход. Неискушенные в расчетах инвесторы радостно хватались за такой гешефт.

Но что получалось в цифрах на самом деле?

Предлагаю для наглядности сделать не список, а блок-схему. Кружочки-квадратики и стрелочки здесь не рисую, потому что при переносе с компьютера на компьютер «поползут», но суть такая

Таким образом, вложенные вами 500 000 евроработают под те же 4 %годовых. Единственное, что вы делаете, это компенсируете проценты банку за счет аренды.

Другими словами, вы ввязываетесь в хлопоты с крупной суммой ипотеки и наживаете головную боль с арендаторами, а финансовый результат получаете такой же, как если бы вы просто положили свои деньги на депозит в банк.

А теперь для сравнения расскажу на цифрах об одном из наших объектов.

Мы нашли в той же части Германии старый дом, который требовал больших затрат на ремонт. К нему прилегала заброшенная фабрика, которая считалась обременением и которую предположительно нужно было сносить. Со сносом никто не хотел возиться, и поэтому дом никто не покупал.

Что сделали мы? Мы привезли на объект нашего архитектора и вместе прикинули, как можно перестроить фабрику, чтобы не сносить ее, а использовать для получения прибыли. С этими расчетами пошли в банк и подали заявку на кредит.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Все идеи Роберта Кийосаки в одной книге»

Представляем Вашему вниманию похожие книги на «Все идеи Роберта Кийосаки в одной книге» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Все идеи Роберта Кийосаки в одной книге» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.