Вера Иванюк - Инвестиции. Количественные модели

Здесь есть возможность читать онлайн «Вера Иванюк - Инвестиции. Количественные модели» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Эзотерика, Детская образовательная литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Инвестиции. Количественные модели

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-907166-16-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Инвестиции. Количественные модели: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Инвестиции. Количественные модели»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В формате a4.pdf сохранен издательский макет.

Инвестиции. Количественные модели — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Инвестиции. Количественные модели», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Основные характеристики финансовых активов формируют три фактора: прибыль , время и риск .

Доходность (r) – это мера прибыли получаемой за определенное время .

Волатильность (𝜎) – это мера риска , возникающего за определенное время .

При оценке активов всегда следует использовать одинаковые временные интервалы. Общепринятый интервал мер доходности и волатильности – 1 год.

Для справки. В торговом дне 24 часа он начинается и заканчивается в 00:00 UTC (Universal Coordinated Time – Всемирное координированное время). UTC+3 сответствует MSK (Московское время).

Торговый день условно разделяется на четыре торговые сессии: Азиатская (Япония, Китай), Европейская (Лондон, Германия, Швейцария), Американская (США, Канада), Тихоокеанская (Австралия, Новая Зеландия).

Условно, в календарной неделе 5 торговых дней, в календарном месяце 21 торговый день в календарном году 252 торговых дня. В году 12 месяцев.

Фактическое количество торговых дней в году на Московской бирже приведено в таблице 1.

Таблица 1.

Расчёт относительной среднегодовой доходности.Относительная доходность измеряется в долях и соответствует отношению разницы приращения стоимости актива к первоначальной цене:

где

r – среднегодовая доходность;

V 1– первоначальная цена;

V 2– текущая цена;

r % – среднегодовая доходность в процентах;

P – продолжительность периода, выраженная в годах.

Пример 1:

Исходные данные для 2017 года (247 дней):

Цена вчера: 50 руб.

Цена сегодня: 50,01 руб.

Относительная среднегодовая доходность:

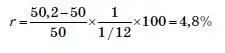

Пример 2:

Цена месяц назад: 50 руб.

Цена сегодня: 50,2 руб.

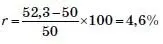

Пример 3:

Цена год назад: 50 руб.

Цена сегодня: 52,3 руб.

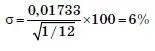

Расчёт годовой волатильности.Среднегодовая волатильность равна стандартному отклонению доходности за период, делённому на квадратный корень временного периода, выраженного в годах.

где

σ – среднегодовая волатильность;

σ r – стандартное отклонение доходности за период;

P – продолжительность периода, выраженная в годах.

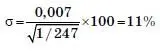

Пример 1:

Исходные данные для 2017 года (247 дней):

Стандартное отклонение доходности за день: 0,007 Среднегодовая волатильность:

Пример 2:

Стандартное отклонение доходности за месяц: 0,01733

Пример 3:

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

1

Markowits Harry M. Portfolio Selection // Journal of Finance. 1952. 7. № 1 pp. 71-91

Интервал:

Закладка:

Похожие книги на «Инвестиции. Количественные модели»

Представляем Вашему вниманию похожие книги на «Инвестиции. Количественные модели» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Инвестиции. Количественные модели» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.