Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

Здесь есть возможность читать онлайн «Иван Феоктистов - Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М., Год выпуска: 2007, ISBN: 2007, Издательство: ГроссМедиа: РОСБУХ, Жанр: Современная проза, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство

- Автор:

- Издательство:ГроссМедиа: РОСБУХ

- Жанр:

- Год:2007

- Город:М.

- ISBN:978-5-476-00396-0

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В книге подробнейшим образом рассказано о порядке учета отдельных видов расходов. Причем рассмотрены как типичные ситуации, скажем покупка основных средств и товарно-материальных ценностей, так и большое число специфических расходов. Ну, скажем, сделки РЕПО. В книге много примеров и арбитражной практики. Настоящее пособие станет настоящим помощником, позволит избежать ошибок, узнать мнение чиновников по самым спорным и щекотливым вопросам бухгалтерского и налогового учета расходов.

Издание подготовлено с учетом последних изменений в бухгалтерском законодательстве (приказы Минфина России от 18 сентября 2006 г. № 115н, № 116н; от 27 ноября 2006 г. № 154н, № 155н, № 156н) и поправок, внесенных в главу 25 Налогового кодекса РФ.

Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

15.2.2. Нормируемые расходы

Затраты на рекламу, не упомянутые выше, списывают в уменьшение налогооблагаемого дохода в пределах норматива, который равен 1 проценту от выручки фирмы. Причем выручку надо считать по правилам статьи 249 Налогового кодекса РФ. То есть в расчет надо брать выручку от реализации товаров, работ, услуг или имущественных прав. Обычно в выручку входят НДС и акцизы. Само собой, рассчитывая норматив по рекламе, фирме выгоднее брать выручку с учетом этих налогов. Тогда предельный размер рекламных расходов, которые можно учесть при расчете налогооблагаемой прибыли, будет больше. Так вот чиновники настаивают, что при расчете лимита налоги из выручки надо исключить (письмо от 7 июня 2005 г. № 03-03-01-04/1/310). В письме сказано, что при определении норматива НДС и акцизы из выручки надо исключить. Аргументы такие. В главе 25 Налогового кодекса РФ понятие «выручка» используется только для того, чтобы определить размер налогооблагаемого дохода. А именно такой доход равен выручке. А в статье 248 Налогового кодекса РФ сказано, что при определении доходов из них надо исключить суммы налогов, которые продавец предъявляет покупателю. Как раз к таким налогам и относятся НДС и акцизы.

Конечно, аргументация чиновников убедительна. Однако такое заявление более чем спорно. Ведь предписывая исключать НДС и акцизы из налогооблагаемого дохода, законодатель тем самым признал, что в выручку, определение которой дано в статье 249 Налогового кодекса РФ, эти налоги входят. А порядок расчета норматива по рекламным расходам увязан не с доходами, а именно с выручкой. И значит, в расчет ее надо брать полностью – с учетом НДС и акцизов. Правда доказывать это скорей всего придется в арбитражном суде. А кого поддержат судьи, предсказать сложно: подобной судебной практики пока нет. Поэтому, если суммы НДС и акцизов не повлияют на размер норматива значительно, лучше их из расчета исключить.

ПРИМЕР

Нормируемые рекламные расходы организации за 2006 год составили 70 000 руб. А выручка от реализации товаров, полученная в этом году, – 5 900 000 руб. (в том числе НДС – 900 000 руб.).

Рассмотрим два варианта.

Первый вариант . Бухгалтер организации решил не учитывать НДС при расчете норматива рекламных расходов. Поэтому в уменьшение налогооблагаемого дохода организации в 2006 году удалось списать только 50 000 руб. ((5 900 000 руб. – 900 000 руб.) x 1 %). Оставшаяся часть нормируемых рекламных расходов – 20 000 руб. (70 000 – 50 000) – при налогообложении прибыли в расчет не берется.

Второй вариант . При расчете норматива выручка берется с учетом НДС. В этом случае сумма рекламных расходов, укладывающихся в норматив, составляет 59 000 руб. (5 900 000 руб. x 1 %). Расходы же

на рекламу, которые нельзя учесть при налогообложении, равны 11 000 руб. (70 000 – 59 000).

Таким образом, если бухгалтер организации последует разъяснениям чиновников и рассчитает норматив без учета НДС, фирма завысит свою налогооблагаемую прибыль на 9000 руб. (59 000 – 50 000).

15.2.3. «Спорные» рекламные расходы

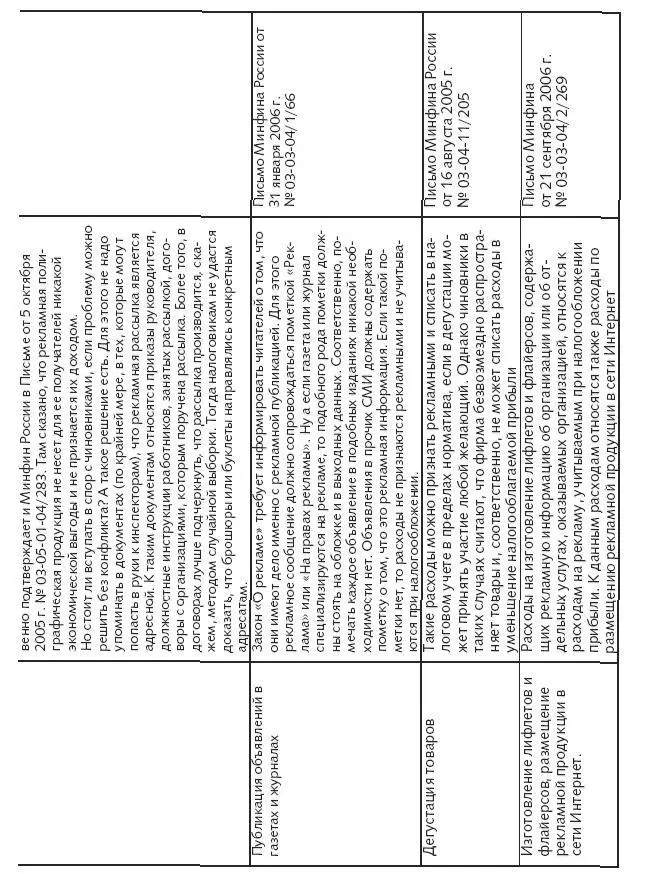

Надо сказать, что иногда трудно отнести какой-то конкретный вид рекламных расходов к нормируемым или ненормируемым. Тут следует поступать так: если ваши траты можно отнести к расходам, которые указаны в абзаце первом пункта 4 статьи 264 Налогового кодекса РФ, то они учитываются в составе расходов в полном объеме. Все остальные расходы рекламного характера надо учитывать строго в рамках норматива. Для удобства мы сформировали указанные расходы в таблицу (см. с. 408–409).

ГЛАВА16

Приобретение акций (долей)

Порядок признания доходов, которые образуются при размещении (приобретении) акций акционерных обществ, долей в уставном капитале обществ с ограниченной ответственностью и паев в кооперативах, определяет статья 277 Налогового кодекса РФ.

При размещении эмитированных акций (долей, паев) доходы и расходы налогоплательщика-эмитента и доходы и расходы налогоплательщика, приобретающего такие акции (доли, паи) (далее в настоящей статье – акционер (участник, пайщик)), определяются с учетом следующих особенностей:

1) у налогоплательщика-эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство»

Представляем Вашему вниманию похожие книги на «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Расходы фирмы. Бухгалтерский и налоговый учет. Полное практическое руководство» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.