Сергей Голубицкий - Как зовут вашего бога? Великие аферы XX века.

Здесь есть возможность читать онлайн «Сергей Голубицкий - Как зовут вашего бога? Великие аферы XX века.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2004, ISBN: 2004, Издательство: Бестселлер, Жанр: Историческая проза, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как зовут вашего бога? Великие аферы XX века.

- Автор:

- Издательство:Бестселлер

- Жанр:

- Год:2004

- ISBN:5-98158-008-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как зовут вашего бога? Великие аферы XX века.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как зовут вашего бога? Великие аферы XX века.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

От автора документа Данный документ составлен непосредственно из статей, опубликованных Сергеем Голубицким в еженедельнике «Бизнес-журнал». Текст статей и иллюстрации взяты с сайта http://www.business-magazine.ru/, статьи приведены в том же порядке, в каком они идут в книге. Иллюстрации слишком плохого качества не были включены в документ, отдельные схемы перерисованы, так как на сайте они были слишком нечеткие. Таблицы были переведены либо в текст, либо в картинки, это было сделано для совместимости с как можно большим количеством программ чтения текста. Глава «Триумф мертвого Левиафана» взята с сайта автора книги.

Таким образом, файл не является точной копией книги, однако различия малозначительны.

Как зовут вашего бога? Великие аферы XX века. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как зовут вашего бога? Великие аферы XX века.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

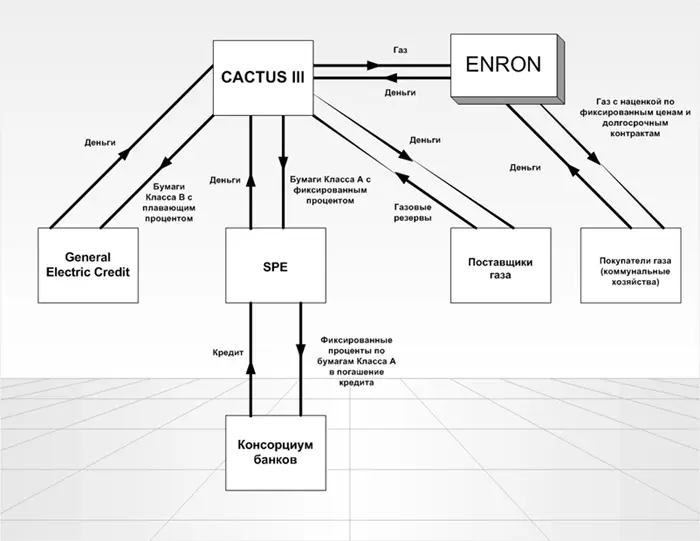

Думаю, легче оценить творение Фастова во всей красоте, если представить его в виде диаграммы:

Один очень важный для последующих событий момент: Энди Фастов особо подчеркивал в своих свидетельских показаниях по делу «Глатцер против банкиров Энрона», что вся разработка секьюритизационной схемы проходила под строгим контролем и наблюдением со стороны главного аудитора Энрона — фирмы Артур Андерсен. Андерсен дал добро и Кактус III запустился в полную силу.

И в самом деле: опыт работы Энрона со своим первым SPE сам по себе ничем не примечателен и уж тем более не криминален. Однако именно в Третьем Кактусе была отработана главная схема выведения долговых обязательств из баланса компании, которая в последующие годы стала основой головокружительного успеха Энрона. Тот факт, что блестящие показатели существовали только на бумаге, то есть на уровне бухгалтерской отчетности, дела не менял, поскольку рейтинговые агентства кроме как с этой отчетностью ни с чем дела и не имеют. Остальное— дело техники: высокий кредитный рейтинг, дополненный нескончаемой серией удачных PR-компаний, постоянно подпитывал интерес широкой публики к ценным бумагам Энрона, капитализация которой росла как на дрожжах.

Однако использованием секьюритизационной схемы революция, произведенная Скиллингом и Фастовым в Энроне, не ограничилась. Другим потрясением стала смена одного из основополагающих принципов бухгалтерии. Речь идет о процедуре, которая называется mark-to-market accounting, привязка к рынку.

Мы помним, что Газовый Банк Энрона располагал сырьевыми резервами (проданными в Кактус III), на поставку которых он заключал долгосрочные соглашения с компаниями коммунального хозяйства. Возникал вопрос: «Как учитывать прибыль по этим долгосрочным соглашениям?». Традиционная бухгалтерия требует, чтобы учет производился после того, как соглашение выполнено (то есть, будет произведена поставка газа) в каждое его части. Джеф Скиллинг предложил альтернативный способ — mark-to-market — согласно которому прибыль по долгосрочным контрактам проводилась по балансу уже в текущем году, не дожидаясь реальных поступлений.

Лучше всего представить себе действие mark-to-market на примере финансового трейдинга. Каждый участник биржевых торгов волен выбирать удобный для него принцип ведения бухгалтерии. Обычно все работают по старинке: пока акции не проданы и находятся в вашем портфеле, любая прибыль или убыток считаются нереализованными и поэтому никак не учитываются при заполнении налоговой декларации. Однако наиболее продвинутые трейдеры избирают привязку к рынку. Предположим в портфеле лежат три акции — А, В и С. Мы купили их летом текущего года по таким ценам:

А 20 долларов

В 10 долларов

С 30 долларов

В последний день года все три ценных бумаги по-прежнему находятся на нашем счете и, более того, мы и не планируем с ними расставаться. На рынке 31 декабря текущие котировки акций были:

А 18 долларов

В 12 долларов

С 25 долларов

Итого суммарно у нас 5 долларов нереализованных убытков. В этот момент мы и производим то, что называется «привязкой к рынку»: перерасчитываем все бумаги в портфеле по их текущей котировке так, словно мы их продали на самом деле. Следующим шагом мы показываем 5 долларов убытков по результатам года, которые и списываем из прочих налогооблагаемых доходов. Выгода налицо.

Очевидно, что если в приведенном примере задача нашего гипотетического трейдера была показать убыток, чтобы снизить налоги, то в случае Энрона мотив был прямо противоположным: показать дополнительную прибыль ради улучшения кредитного рейтинга.

Теперь представьте себе картину: все знают Энрон как компанию, несправедливо обиженную наследственным долгом (доставшимся от «папаши»— InterNorth'а), и вдруг как снег на голову компания публикует просто фантастический квартальный отчет, в котором не то, что не осталось долгов, так еще и показана прибыль размером с Эверест! За этим отчетом следует еще один — не менее звездный. Затем еще... Причем превращение случилось мгновенно, словно по мановению волшебной палочки. Мы-то теперь знаем, что «магия» возникла в результате успешного соединения Газового Банка, Кактуса III, долгосрочных контрактов с потребителями газа и новой системы mark-to-market, но что меняет такое знание? Как оно может повлиять на эйфорию, которая охватила всю виртуальную Америцу, от самого захудалого банчка до первых трейдеров Нью-Йоркской фондовой биржи? Риторический вопрос!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как зовут вашего бога? Великие аферы XX века.»

Представляем Вашему вниманию похожие книги на «Как зовут вашего бога? Великие аферы XX века.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как зовут вашего бога? Великие аферы XX века.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.