Сергей Голубицкий - Как зовут вашего бога? Великие аферы XX века.

Здесь есть возможность читать онлайн «Сергей Голубицкий - Как зовут вашего бога? Великие аферы XX века.» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2004, ISBN: 2004, Издательство: Бестселлер, Жанр: Историческая проза, Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как зовут вашего бога? Великие аферы XX века.

- Автор:

- Издательство:Бестселлер

- Жанр:

- Год:2004

- ISBN:5-98158-008-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как зовут вашего бога? Великие аферы XX века.: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как зовут вашего бога? Великие аферы XX века.»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

От автора документа Данный документ составлен непосредственно из статей, опубликованных Сергеем Голубицким в еженедельнике «Бизнес-журнал». Текст статей и иллюстрации взяты с сайта http://www.business-magazine.ru/, статьи приведены в том же порядке, в каком они идут в книге. Иллюстрации слишком плохого качества не были включены в документ, отдельные схемы перерисованы, так как на сайте они были слишком нечеткие. Таблицы были переведены либо в текст, либо в картинки, это было сделано для совместимости с как можно большим количеством программ чтения текста. Глава «Триумф мертвого Левиафана» взята с сайта автора книги.

Таким образом, файл не является точной копией книги, однако различия малозначительны.

Как зовут вашего бога? Великие аферы XX века. — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как зовут вашего бога? Великие аферы XX века.», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для того, чтобы добиться стабильной прибыльности, нужно иметь постоянную прибыль. Так? А вот и не угадали! Оказывается, главное — не столько иметь эту прибыль на самом деле, сколько показывать ее здесь и сейчас! Вот именно для этого и насаждался культ скорострельных сделок в корпоративном сознании служащих Энрона.

Поясню на примере. Предположим, нам на выбор предлагается заключить две сделки. Согласно первой из них, мы должны инвестировать в строительство новой электростанции на протяжении трех лет по 2 миллиона долларов в год для того, чтобы в последствие получать ежегодно по 10 миллионов долларов чистой прибыли. Вторая сделка, предполагает аренду за 1 миллион долларов в год уже готовой и работающей электростанции, дающей ежегодную прибыль в 2 миллиона долларов. Какой сделке окажет предпочтение Энрон? Для ответа на вопрос достаточно сравнить то, что называется cash flow, движением денежной наличности для двух проектов.

По первой сделке мы получаем:

1 год / -2 млн.

2 год / -2 млн.

3 год / -2 млн.

4 год / +10 млн.

5 год / +10 млн.

6 год / +10 млн.

По второй сделке:

1 год / +1 млн.

2 год / +1 млн.

3 год / +1 млн.

4 год / +1 млн.

5 год / +1 млн.

6 год / +1 млн.

Читатель, наверное, уже догадался из контекста повествования, что Энрон однозначно выскажется за подписание второго контракта. И дело тут вовсе не в Карабасе Барабасе Скиллинге.

Это только на первый взгляд может показаться глупостью отказ от проекта, который за шесть лет дает 24 миллиона долларов прибыли, в пользу проекта, способного принести за тот же промежуток времени только 6 миллионов. На самом деле есть два фактора, которые полностью опровергают потуги «бытового здравого смысла». Во-первых, как я уже говорил, американские публичные компании существуют в двух параллельных мирах: мире реального производства ценностей (Америка) и мире биржевых оценок (Америца). Теперь представим на минутку, как отреагирует фондовый рынок на сделку 1 и сделку 2: в первом случае все увидят лишь трехлетнее отрицательное движение денежных потоков, во втором — стабильную прибыльность. Причем апеллировать к положительному cash flow в четвертый, пятый и последующие годы по первой сделке не имеет большого смысла, поскольку биржа тут же выдвинет контр-аргумент: «А что если через четыре года вашу электростанцию просто взорвут недовольные аборигены?» И тут самое время вспомнить о специфике бизнеса Энрона: ведь это транснациональная корпорация с огромной долей бизнеса, размещенной в тектонических регионах мира: в Боливии, в Индии, в Польше. А ведь инвесторы часто смотрят телевизор и видят, как доброборядочные индуисты периодически сжигают заживо добропорядочных исламистов, а те — пускают под откос составы с добропорядочными индуистами. Ну так как: вам по-прежнему первая сделка кажется более привлекательной?

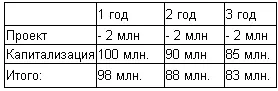

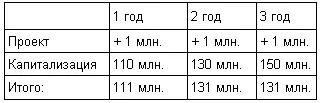

Даже если отбросить в сторону спекуляции на тему планетарной энтропии, сама двойственная реальность (Америка и Америца) бизнеса подсказывает совершенно иное движение денежной наличности. Нам всего лишь следует дополнить таблицы второй строкой с указанием возможной капитализации компании. И тогда окажется, что по первой сделке мы имеем:

И по второй:

Как вы догадываетесь капитализация в примере указана гипотетическая, да и то — в самой скромной, практически нереальной динамике. Скажем, настоящая капитализация Энрона в 1996 году составляла 8 миллиардов долларов, в 1997 году — 14 миллиардов долларов, в 1998 году — 17.5 миллиардов, в 1999 году — 21 миллиард, в 2000 году — 25 миллиардов. То есть более, чем утроилась за четыре года. Ну так как, прав был Скиллинг или нет, когда всячески поощрял усилия сотрудников компании «рыть контракты здесь и сейчас»? В краткосрочной перспективе — безусловно прав. В долгосрочной — нет. И вот тут как раз и вступает в игру второй фактор, опровергающий бытовой здравый смысл при выборе между сделкой 1 и сделкой 2.

Давайте забудем на мгновение про биржу, предположим, что ее вообще не существует. И сделаем единственную оговорку: «Жить компании отмерено .... три года»! И что же тогда получится? По первой сделке суммарное движение наличности составит — 6 миллионов, по второй +3. Кажется, комментарии излишни? Нерешенным остается маленький нюанс: «А почему это компании отмерено только три года?». Хороший вопрос. Делаем последнее уточнение: «Не компании осталось жить три года (хотя, как оказалось, и ей тоже!), а неким лицам в этой самой компании! Итак, если сделать предположение, что кто-то в высшем руководстве Энрона обладал личной временной перспективой в 2-3 года, то выбор в пользу скорострельных сделок становится не просто логичным, а единственно возможным!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как зовут вашего бога? Великие аферы XX века.»

Представляем Вашему вниманию похожие книги на «Как зовут вашего бога? Великие аферы XX века.» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как зовут вашего бога? Великие аферы XX века.» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.