Карл Маркс - Капитал. Полная квинтэссенция 3-х томов

Здесь есть возможность читать онлайн «Карл Маркс - Капитал. Полная квинтэссенция 3-х томов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент АСТ, Жанр: foreign_prose, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Капитал. Полная квинтэссенция 3-х томов

- Автор:

- Издательство:Литагент АСТ

- Жанр:

- Год:неизвестен

- ISBN:978-5-17-112473-1

- Рейтинг книги:1.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Капитал. Полная квинтэссенция 3-х томов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Капитал. Полная квинтэссенция 3-х томов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Капитал. Полная квинтэссенция 3-х томов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Капитал. Полная квинтэссенция 3-х томов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Таким образом, капиталисты различных отраслей производства при продаже своих товаров получают обратно в точности капитальные стоимости, затраченные на производство этих товаров. Напротив, иначе обстоит дело с прибавочной стоимостью или прибылью. Из этих последних на долю отдельного капиталиста приходится не та сумма, которая создана при производстве их товаров, но столько, сколько приходится на его капитал в соответствии с обычной средней прибылью из всей прибавочной стоимости всего класса капиталистов. Каждый авансированный капитал, каков бы ни был его состав, приносит в течение года столько прибыли на 100, сколько ее за этот год приходится на каждую сотню всего капитала. Поскольку дело касается прибыли, различные капиталисты относятся здесь друг к другу как простые акционеры одного акционерного предприятия, в котором прибыль, приходящаяся на долю отдельных членов, распределяется равномерно на каждую сотню капитала; поэтому для различных капиталистов прибыли изменяются лишь в зависимости от величины капитала, вложенного каждым в общее предприятие, в зависимости от числа принадлежащих каждому акций. И таким образом, в самом обществе – если рассматривать все отрасли производства как одно целое – сумма цен производства всех товаров равна сумме их стоимостей.

Этому положению противоречит, по-видимому, тот факт, что товары, которые служат одному капиталисту средствами производства, то есть машины, сырые материалы и т. д., покупаются обыкновенно от другого капиталиста, а потому в их цене уже заключается прибыль этого последнего; следовательно – что прибыль одной отрасли промышленности входит в издержки производства другой. Но если мы подсчитаем, с одной стороны, сумму издержек производства товаров в целой стране, с другой стороны – сумму всех прибылей, то, очевидно, мы получим правильный итог.

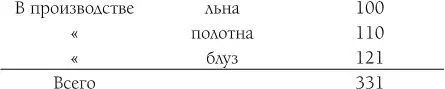

Так, например, для производства полотняных блуз необходимо полотно, а для производства последнего нужен лен. Таким образом, некоторое количество капиталистов занимается производством льна и употребляет на это капитал, равный, скажем, 100 (например, 100 000 руб.). Если норма прибыли равна 10 %, то фабриканты полотна должны будут купить этот лен за 110 и продадут его изготовителям блуз за 121. В таком случае общая сумма капитала, вложенного в эти три отрасли, составит:

Этот капитал должен приносить прибыль, общая сумма которой равна 33,1. Это достигается тем, что блузы продаются в конце концов за 133,1 [12]. Но из этой прибыли фабрикантам блуз достается только 12,1. Остальные 21 они должны уплатить при закупке льна производителям последнего, которые, в свою очередь, получают из них только 11, а остальные 10 отдают производителям льна. Так каждый из участвующих капиталов получает ту часть прибыли, которая принадлежит ему соответственно его величине.

Как только устанавливается общая норма прибыли и вследствие этого средняя прибыль во всех отраслях приходит в соответствие с величиной вложенного капитала, то только случайно прибавочная стоимость, действительно произведенная в определенной отрасли производства, может совпасть с прибылью, заключающейся в продажной цене товара. Как общее правило, прибыль и прибавочная стоимость являются действительно различными величинами. Масса прибавочной стоимости, произведенная в какой-либо определенной отрасли производства, имеет непосредственное значение лишь для общей суммы средней прибыли всего капитала. Для отдельных же отраслей производства или для отдельных капиталистов она важна лишь косвенно и лишь постольку, поскольку увеличенное количество прибавочной стоимости в их отрасли производства повышает общую наличную сумму прибавочной стоимости, а следовательно, повышает и среднюю прибыль. Но это есть процесс, который протекает за спиной капиталиста, которого он не видит, не понимает и которым фактически не интересуется. Таким образом, действительная разница в величине между прибылью и прибавочной стоимостью в отдельных отраслях производства совершенно скрывает истинную природу и происхождение прибыли, и не только для капиталиста, который имеет особый интерес обманываться в этом отношении, но и для рабочих. Уже вследствие того обстоятельства, что в действительности издержки производства и прибыль противопоставляются друг другу, понятие стоимости ускользает от капиталиста, потому что последний имеет перед собою не все количество труда, которого стоит производство товара, а лишь ту часть этого труда, которую он оплатил в форме живых или мертвых средств производства, и, таким образом, капиталисту прибыль представляется чем-то стоящим вне внутренней стоимости товара. Теперь это ложное представление окончательно подтверждается, упрочивается и закостеневает, так как – если рассматривать отдельную отрасль производства, которую капиталист, естественно, только и может видеть, – прибыль, надбавляемая к издержкам производства, действительно определяется не процессом созидания стоимости внутри этой отрасли, но, напротив, где-то совершенно вне ее.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Капитал. Полная квинтэссенция 3-х томов»

Представляем Вашему вниманию похожие книги на «Капитал. Полная квинтэссенция 3-х томов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Капитал. Полная квинтэссенция 3-х томов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.