Карл Маркс - Капитал. Полная квинтэссенция 3-х томов

Здесь есть возможность читать онлайн «Карл Маркс - Капитал. Полная квинтэссенция 3-х томов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент АСТ, Жанр: foreign_prose, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Капитал. Полная квинтэссенция 3-х томов

- Автор:

- Издательство:Литагент АСТ

- Жанр:

- Год:неизвестен

- ISBN:978-5-17-112473-1

- Рейтинг книги:1.67 / 5. Голосов: 3

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Капитал. Полная квинтэссенция 3-х томов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Капитал. Полная квинтэссенция 3-х томов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Капитал. Полная квинтэссенция 3-х томов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Капитал. Полная квинтэссенция 3-х томов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наоборот, различие между основным и оборотным капиталом очень ярко бросается в глаза. Предположим, что первоначально у нас имеются в наличности средства труда стоимостью в 1200 руб., а кроме того, сырье и пр. на 380 руб. и рабочая сила на 100 руб. Допустим, далее, что изнашивание средств труда при этом процессе производства равно 20 руб. Тогда издержки производства продукта составляют: 20 руб. – снашивание средств труда + 380 руб. – сырье и вспомогательные материалы + 100 руб. – заработная плата = 500 руб. Эта стоимость в 500 руб. (не причисляя еще к ней прибавочной стоимости) находится в руках капиталиста в виде готового товара. Но, кроме того, существуют машины, фабричные здания и пр. стоимостью в 1180 руб. [10]Это обстоятельство совершенно невозможно упустить из виду, так что положение вещей представляется капиталисту в таком виде: 20 руб. стоимости товара возникли вследствие потребления средства труда (основного капитала), 480 руб. – вследствие потребления сырья и заработной платы (оборотного капитала). Иначе говоря, все, что я (капиталист) вкладываю в производство в виде сырья и заработной платы, я выбираю назад путем однократного производственного цикла; то же, что стоят средства труда, так в них и остается надолго и извлекается назад лишь по частям, а потому должно быть накопляемо частями для того, чтобы по окончательном изнашивании машин и пр. снова иметь на руках эквивалент для их восстановления. Так вколачивается в голову капиталиста различие между основным и оборотным капиталом. Но в этом смысле заработная плата без всяких оговорок сходит за оборотный капитал. Так же точно, как издержки на сырье, и она должна возвращаться обратно после однократного производства и быть готовой для новой закупки рабочей силы. Так заработная плата (переменный капитал) по внешнему сходству смешивается в одну кучу с сырыми материалами (частью постоянного капитала). Теперь для поверхностного наблюдателя-практика на одной стороне оказываются строения, машины и т. д. как основной капитал, а на другой – сырье и вспомогательные материалы вместе с заработной платой как оборотный капитал. Что между заработной платой и другими частями оборотного капитала существует громадная разница – это здесь совершенно затушевывается.

Глава 7

Как возникает равная прибыль

т. III. ч. 1. Гл. 9

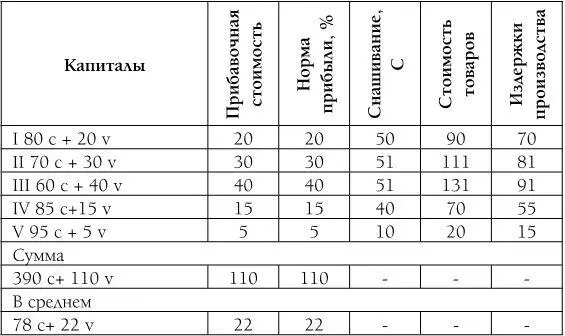

Возвратимся к вопросу, как влияет разница между основным и оборотным капиталом на норму прибыли. Мы принимали, что весь постоянный капитал воспроизводится в стоимости продукта (что он, следовательно, целиком составляет оборотный капитал). Конечно, это при некоторых условиях возможно, но это не общее правило. Поэтому необходимо принять во внимание, что обычно из постоянного капитала потребляется лишь часть, другая же часть остается. Смотря по тому, больше или меньше эта остающаяся часть нескольких равных капиталов, будет, конечно, различна, при прочих равных условиях, и прибавочная стоимость, фактически производимая капиталами одинаковой величины. Возьмем следующую таблицу (все с тем же предположением, что норма прибавочной стоимости равна 100 %, т. е. что рабочая сила производит, кроме своей собственной стоимости, еще ровно такую же прибавочную стоимость).

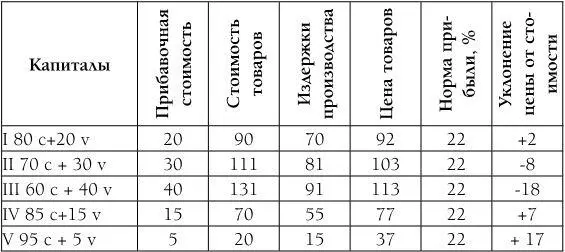

Если мы капиталы І—V будем опять рассматривать как один общий капитал, то, как мы видим, и в этом случае состав суммы пяти капиталов = 500 = 390 с + 110 v, следовательно, средний состав остается тем же самым = 78 с + 22 v, равным образом и средняя прибавочная стоимость = 22 %. Распределив эту прибавочную стоимость равномерно между капиталами І—V, мы получили бы следующие товарные цены.

В общей сумме товары продаются на 2 + 7+17 = 26 выше и на 8 + 18 = 26 ниже стоимости, так что отклонения цен взаимно уничтожаются благодаря равномерному разделению прибавочной стоимости, т. е. благодаря присоединению средней прибыли в 22 на каждую сотню авансированного капитала к различным издержкам производства товаров І—V; в том же самом отношении, в каком одна часть товаров продается выше, другая часть продается ниже своей стоимости. И только продажа их за такие цены делает возможным то явление, что норма прибыли во всех подразделениях І—V одинакова и равна 22 %, несмотря на различный органический состав капиталов І—V. Цены, возникающие таким образом, суть цены производства [11]. Цена производства товара равняется, таким образом, издержкам его производства плюс средняя прибыль.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Капитал. Полная квинтэссенция 3-х томов»

Представляем Вашему вниманию похожие книги на «Капитал. Полная квинтэссенция 3-х томов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Капитал. Полная квинтэссенция 3-х томов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.