Денис Шевчук - Покупка дома и участка

Здесь есть возможность читать онлайн «Денис Шевчук - Покупка дома и участка» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Недвижимость, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Покупка дома и участка

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Покупка дома и участка: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Покупка дома и участка»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана для риэлторов, банкиров, инвесторов, оценщиков, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров, студентов, аспирантов и преподавателей экономических, юридических, строительных, архитектурных и технических вузов и других заинтересованных лиц.

Покупка дома и участка — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Покупка дома и участка», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ЧОД = ДВД – ОР.

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода (подробнее см. Шевчук Д.А. Организация и финансирование инвестиций. – Ростов-на-дону: Феникс, 2006).

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

– с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

– метод связанных инвестиций, или техника инвестиционной группы;

– метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

– 1) ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

– 2) нормы возврата капитала, т. е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

+ Безрисковая ставка дохода +

+ Премии за риск +

+ Вложения в недвижимость +

+ Премии за низкую ликвидность недвижимости +

+ Премии за инвестиционный менеджмент.

Безрисковая ставка доходности – ставка процента в высоколиквидные активы, т. е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

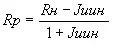

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

где

Rн – номинальная ставка;

– Rр – реальная ставка;

– Jинф – индекс инфляции (годовой темп инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой безрисковой ставки – индекса рублевой инфляции.

Перевод рублевой ставки доходности в долларовую ставку или наоборот можно произвести с помощью следующих формул:

где

Dr, Dv – рублевая или валютная доходная ставка;

Kurs – темп валютного курса, %.

Расчет различных составляющих премии за риск:

– надбавка за низкую ликвидность.При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

– надбавка за рисквложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

– надбавка за инвестиционный менеджмент.Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Метод связанных инвестиций, или техника инвестиционной группы.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы.

Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

где

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Покупка дома и участка»

Представляем Вашему вниманию похожие книги на «Покупка дома и участка» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Покупка дома и участка» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.