Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

Здесь есть возможность читать онлайн «Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа, РОСБУХ, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Издательство:ГроссМедиа, РОСБУХ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как перевести российскую отчетность в международный стандарт: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как перевести российскую отчетность в международный стандарт»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как перевести российскую отчетность в международный стандарт», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• наличие надлежаще оформленных документов, которые подтверждают наличие самого актива, а также исключительного права организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы и т. д.).

Сопоставив перечисленные условия отнесения объекта к нематериальным активам в МСФО (IAS) 38 «Нематериальные активы» и ПБУ 14/2000, можно сделать вывод, что большинство из условий, требуемых согласно ПБУ 14/2000, равноценны условиям, заложенным в МСФО 38.

Так, в обоих случаях требуются возможность определения объекта, отсутствие материальной формы, объекта используется в производственных или управленческих целях, а не для перепродажи, а также способность приносить экономические выгоды.

Однако в международном стандарте отсутствует временной критерий, характерный для ПБУ 14/2000, согласно которому к нематериальным активам должны относиться объекты с длительным сроком использования, т. е. свыше 12 месяцев. Отсутствие в определении нематериальных активов критерия времени вызвано более гибким подходом МСФО 38 к сроку использования нематериальных активов, чем в ПБУ 14/2000. При определении срока полезного использования нематериальных активов согласно международным стандартам учитываются различные факторы, в частности, временное ограничение прав на актив и возможность установления короткого срока использования в отношении тех активов, которые подвержены технологическому устареванию. Срок использования некоторых объектов может быть длительным, а может быть и коротким. Получается, что ПБУ 14/2000 относит нематериальные активы в группу внеоборотных активов с длительным сроком использования, то МСФО 38 не делает этого настолько однозначно. Данное различие в правилах признания объектов нематериальными активами может привести к тому, что согласно одним требованиям актив будет признаваться нематериальным, а согласно другим – наоборот.

Вместе с тем, от требований МСФО 38 в определении нематериальных активов отличается требование ПБУ 14/2000, касающееся того что право на результаты интеллектуальной деятельности должно быть документально оформлено. Данное требование в чем-то схоже с условием о контроле нематериальных активов организацией, изложенное в МСФО 38. Под контролем в данном случае имеется в виду способность компании контролировать экономические выгоды, что является следствием различных юридических прав.

И все же в МСФО 38 нет аналогичного ПБУ 14/2000 требования к документальному оформлению юридических прав, более того, там указано, что это не является необходимым требованием, т. к. компания может быть способна контролировать будущие экономические выгоды как-то иначе.

Также имеются в МСФО 38 и отсутствуют в ПБУ 14/2000 критерии признания нематериальных активов, т. е. условий, согласно которым конкретный объект подлежит отражению в отчетности. Согласно МСФО 38 таких условий два:

большая вероятность поступления экономических выгод, связанных с данным активом,

возможность надежной оценки актива.

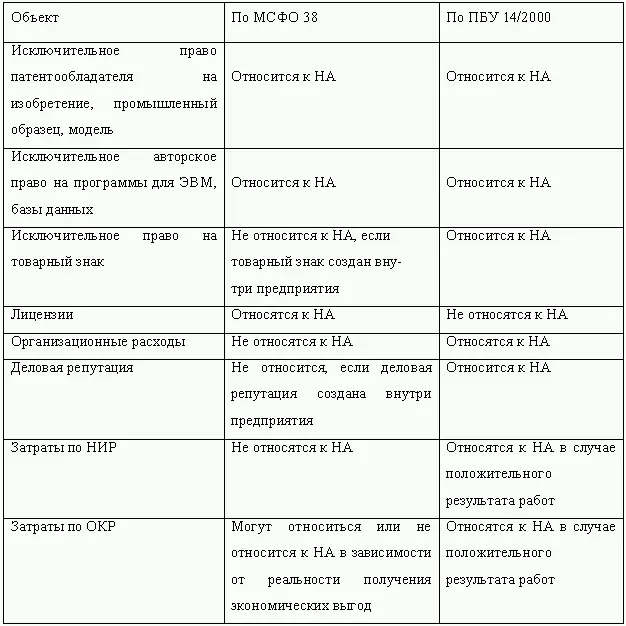

Сопоставление трактовок объектов в МСФО 38 и ПБУ 14/2000 приведено в таблице.

Как видно из изложенного в таблице, единый подход к толкованию объектов в качестве нематериальных активов согласно международным и российским стандартам характерен только для объектов исключительных авторских или патентных прав. Во всех иных случаях налицо полное расхождение в таком толковании.

Так, ПБУ 14/2000 относит к нематериальным активам организационные расходы, а с соответствии с МСФО 38 организационные расходы не признаются нематериальными активами, т. к не соответствуют условию, связанному с вероятностью получения от них экономических выгод. И хотя организационные расходы производятся предприятием с целью получения определенных выгод в будущем, на данный момент такое предположение выглядит необоснованным.

Так же как указано в ПБУ 14/2000, исключительное право на товарный знак – нематериальный актив, однако согласно международным стандартам, это не так. Это вызвано тем, что затраты на создание товарных знаков невозможно отделить от затрат на развитие предприятия в целом, а значит не выполняется условие об идентификации нематериального актива, изложенное в МСФО 38.

ПБУ 14/2000 относит к нематериальным активам и деловую репутацию. В свою очередь, МСФО 38 различает деловую репутацию, созданную непосредственно самим предприятием и деловую репутацию, возникающую в случае слияния компаний. Таким образом, внутренняя репутация фирмы не будет признаваться нематериальным активом и не будет подлежать соответствующему учету и отражению, т. к. ее невозможно определить и точно идентифицировать. Другая ситуация с деловой репутацией, возникающей при объединении компании: организация присоединяет все активы и обязательства приобретаемой компании, выплачивая за нее определенную плату. Именно разница, возникшая между уплаченной суммой и стоимостью приобретенных активов и обязательств, составляет деловую репутацию. Несмотря на то, что МСФО 38 однозначно требует отражения положительной деловой репутации в качестве амортизируемого актива, остается открытым вопрос о квалификации МСФО 38 данного объекта как нематериального актива. К примеру, параграф 10 МСФО 38 требует отличия нематериального актива от деловой репутации, а параграф 2 МСФО 38 говорит о деловой репутации как о типе нематериального актива для учета которых необходимо пользоваться не МСФО 38, а МСФО 22 «Объединение компаний». В балансе, который составлен в соответствии с МСФО 38, деловая репутация показывается отдельной строкой в разделе внеоборотных активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как перевести российскую отчетность в международный стандарт»

Представляем Вашему вниманию похожие книги на «Как перевести российскую отчетность в международный стандарт» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как перевести российскую отчетность в международный стандарт» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.