Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

Здесь есть возможность читать онлайн «Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа, РОСБУХ, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Издательство:ГроссМедиа, РОСБУХ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как перевести российскую отчетность в международный стандарт: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как перевести российскую отчетность в международный стандарт»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как перевести российскую отчетность в международный стандарт», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Валовая прибыль– это обычно цена продажи данной единицы товара за вычетом переменных затрат на ее производство. Если величина валовой прибыли превысила постоянные накладные расходы, вся последующая валовая прибыль представляет собой чистую прибыль. Например, в случае кражи пальто из автомобиля может оказаться, что его стоимость подлежит возмещению по полису индивидуального страхования непредвиденных убытков и по полису страхования автомобиля. Из-за того, что владелец полисов может получить только стоимость пальто (он не может извлечь прибыль от кражи), то каждый из страховщиков компенсирует ему половину величины убытка.

Расходы– это уменьшение экономической выгоды в отчетном периоде, происходящее в форме оттока или истощения активов либо увеличения обязательств, ведущих к уменьшению капитала. К расходам относится уменьшение выгод из-за «истощения активов», когда выбытия активов не происходит, а их стоимость тем временем снижается (например, расходом признается снижение стоимости актива в результате его уценки).

Выбытие же активов, связанное с выплатами в виде дивидендов, согласно Принципам МСФО, не обозначается как расход.

Расходы организации– это уменьшение экономических выгод, происходящее в результате выбытия активов (денежных средств, иного имущества) или возникновения каких – либо обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ 10/99 «Расходы организации»).

Так как термин «расходы» является, та скажем, зеркальным отражением термина «доходы», то и определению этого термина присущи те же недостатки, что и определению термина «доходы». Кроме того, в определение, сформулированное ПБУ 10/99, попадает выплата акционерам дивидендов, тогда как МСФО такое распределение расходом не признают.

Согласно МСФО (IAS) 1 все расходы разбиты на подклассы. Это помогает выделить составляющие результатов финансовой деятельности, которые могут различаться по таким характеристикам, как частота и потенциал прибыли или убытка.

Представление указанного анализа возможно в одной из двух форм, каждая из которых определяет формат Отчета о прибылях и убытках.

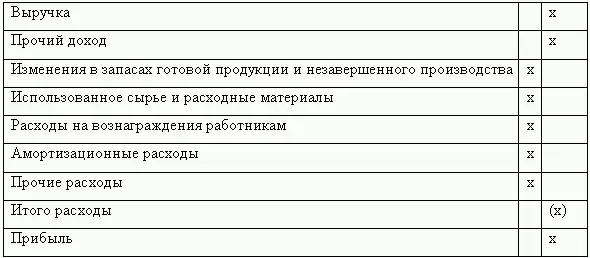

Первая названа методом «по характеру затрат». Такая форма предусматривает объединение расходов в Отчете о прибылях и убытках по их характеру (целевому назначению). Расходы тут не перераспределяются внутри организации в зависимости от их назначения.

При использовании данной формы классификации расходов соответствующий раздел Отчета о прибылях и убытках обычно выглядит так:

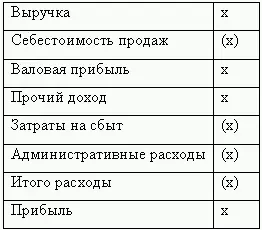

Вторая форма анализа – методом «по назначению затрат» или «по себестоимости продаж». Здесь предусмотрена классификация расходов в соответствии с их назначением как части себестоимости продаж или, к примеру, затрат на сбыт. Себестоимость продаж должна быть раскрыта обязательно.

Этот раздел Отчета о прибылях и убытках при использовании такой классификации обычно выглядит следующим образом:

ПБУ 18/02 позволяет отразить в бухгалтерской отчетности информацию о текущем налоге, который определяется исходя из величины условного расхода (условного дохода), скорректированный на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Правила признания доходов и расходов в целях налогообложения и определения налоговой базы по налогу на прибыль, установленные главой 25 НК РФ, гораздо более строгие, чем аналогичные правила, предусмотренные нормативными документами по бухгалтерскому учету. Именно поэтому состав доходов и расходов для целей налогообложения и для целей бухгалтерского учета очень часто не совпадает. Это в свою очередь вызывает отличия в соответствующих суммах прибыли.

Такие несовпадения не всегда возможно обойти, применяя одни и те же методы учета и принципы учетной политики в бухгалтерском и налоговом учете. Именно по этой причине в подавляющем большинстве случаев полностью сблизить данные виды учета невозможно. Таким образом, налог на прибыль, который определяется из расчета налоговой базы, указываемой в налоговой декларации, отражается в бухгалтерском учете в том же виде без надлежащего обоснования. Также при расчете непосредственно чистой прибыли для выплаты дивидендов не учитывается влияние различий в порядках признания соответствующих величин в бухгалтерском и налоговом учетах.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как перевести российскую отчетность в международный стандарт»

Представляем Вашему вниманию похожие книги на «Как перевести российскую отчетность в международный стандарт» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как перевести российскую отчетность в международный стандарт» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.