Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт

Здесь есть возможность читать онлайн «Ольга Соснаускене - Как перевести российскую отчетность в международный стандарт» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: ГроссМедиа, РОСБУХ, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как перевести российскую отчетность в международный стандарт

- Автор:

- Издательство:ГроссМедиа, РОСБУХ

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00523-0

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как перевести российскую отчетность в международный стандарт: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как перевести российскую отчетность в международный стандарт»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей организаций, работников бухгалтерских и планово-экономических служб.

Как перевести российскую отчетность в международный стандарт — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как перевести российскую отчетность в международный стандарт», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

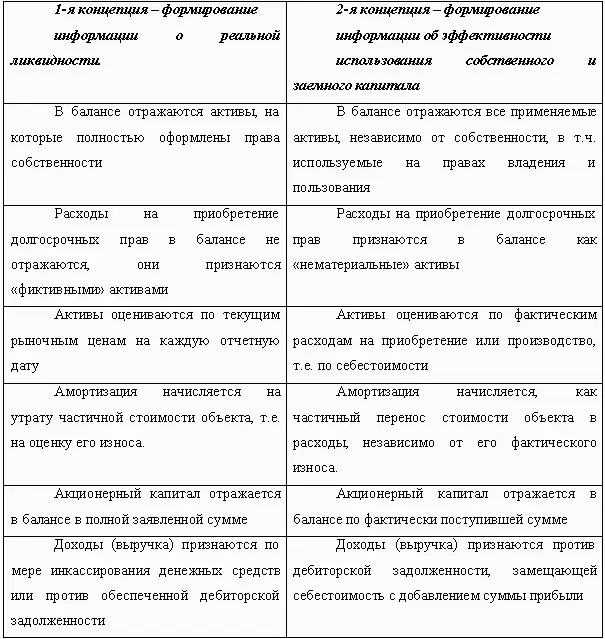

Приведем коренные отличия двух концепций бухгалтерского учета в нижеследующей таблице: [30]

В нашей стране бухгалтерский учет всегда основывался на применении первой рассмотренной нами концепции. Англо-американский бухгалтерский учет базируется на второй. Хотя справедливости ради стоит заметить, что в чистом виде ни одна система бухгалтерского учета уже давно не применяется, происходит их постепенное смешение.

В последние годы тенденция такова, что информация о потоках денежных средств предприятий и направлениях их использования стала вызывать повышенный интерес. Это явилось причиной того, что в состав бухгалтерской отчетности стали дополнительно включать отчет о движении денежных средств, что само по себе не характерно ни для одной из систем. Развитие и формирование единой мировой экономической системы требует перехода к единой концепции бухгалтерского учета, которая как раз и формируется посредством МСФО.

Балансовые активы предприятия (согласно МСФО) – это только такие объекты, которые могут иметь действительную стоимость и денежную оценку, в случае, когда возможен приток от них в компанию экономических выгод. В российском же бухгалтерском учете активы – это ресурсы, отражаемые в активе баланса организации, к таким относятся основные средства, материалы, нематериальные активы, денежные средства и т. д., при этом не имеет значения, поступит ли когда-нибудь от активов материальная выгода и имеют ли они (могут иметь) четкое стоимостное выражение. На практике это выражается в том, что активы, имеющие определенную балансовую стоимость, при оценке их по стоимости рыночной имеют оценку ниже балансовой. Поэтому, исходя из принципа объективности представления бухгалтерской информации, рекомендуется рассчитать и показать активы компании по наименьшей из возможных оценок.

Сами компании, как правило, склонны завышать стоимость имеющихся у них в наличии активов, создавая видимость лучшего финансового положения, чем оно есть на самом деле. В перечень основных оценочных значений, используемых в российском бухгалтерском учете, попали далеко не все статьи актива баланса, которые следует оценить согласно МСФО. Несмотря на то, что российское законодательство не всегда требует, чтобы некоторые статьи переоценивались на конец текущего периода, а компании, руководствуясь этим требованием, не проводят переоценку активов необходимо подсчитать оценочное значение по большему числу показателей.

В ряде случаев цена на товары (как составляющую часть товарно-материальных запасов) резко снижается по причине их морального старения или снижения качества из-за неправильного хранения. Например, фирма, занимающаяся оптовой продажей микропроцессоров для персональных компьютеров, должна снизить продажную цену имеющейся на складе продукции при появлении новой модели на рынке. Однако на балансе фирмы эти товары, вероятнее всего, будут отражены по своей первоначальной стоимости. Если на балансе предприятия имеются ресурсы, которые по МСФО не могут быть признаны в качестве актива (отсутствует вероятность притока будущих экономических выгод для компании), следует данный ресурс списать на убытки предприятия.

Все неденежные активы и пассивы баланса должны быть отражены с учетом индекса инфляции. Стоимость основных средств и внеоборотных активов, которые учитываются по первоначальной стоимости, подлежат корректировке с учетом индекса инфляции с даты их приобретения. Если же активы предприятия подвергались переоценке после проведения их независимой оценки, их стоимость корректируется, начиная с момента такой переоценки. Корректировка пассивов в связи с переоценкой относится на увеличение переоценки, все остальное отражается как нераспределенная прибыль. Если же переоценки производились не независимыми оценщиками, а на основании различных постановлений правительства (к примеру, незавершенного производства, основных фондов и т. д.), то такую переоценку при подготовке отчетности в соответствии с МСФО учитывать не следует.

При индексировании стоимости основных средств необходимо учитывать некоторые моменты и корректировать следующее:

• сумму переоценки восстановительной стоимости, которая определяется разницей между восстановительной и первоначальной стоимостью;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как перевести российскую отчетность в международный стандарт»

Представляем Вашему вниманию похожие книги на «Как перевести российскую отчетность в международный стандарт» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как перевести российскую отчетность в международный стандарт» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.