Денис Шевчук - Оффшоры - инструменты налогового планирования

Здесь есть возможность читать онлайн «Денис Шевчук - Оффшоры - инструменты налогового планирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: РОСБУХ, ГроссМедиа, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оффшоры: инструменты налогового планирования

- Автор:

- Издательство:РОСБУХ, ГроссМедиа

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-476-00488-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оффшоры: инструменты налогового планирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оффшоры: инструменты налогового планирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Оффшоры: инструменты налогового планирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оффшоры: инструменты налогового планирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

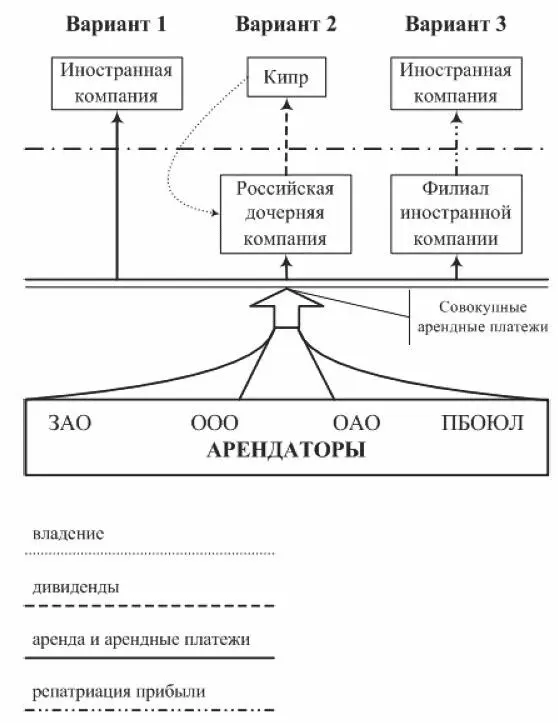

В этом случае принцип уплаты налога на прибыль аналогичен второму варианту. Однако при переводе дохода головной компании за рубеж не возникает обязательство уплачивать какие-либо налоги, так как данную выплату нельзя приравнять к выплатам дивидендов и иных аналогичных платежей. Таким образом, в сравнении с первым вариантом существует экономия в размере уплаченного налога на дивиденды.

Конечно, если на какой-то период времени у нерезидента не предполагаются расходы на поддержание недвижимости, то в этом случае более оптимальной схемой с точки зрения налогообложения был бы вариант 1.

В связи с этим прокомментируем возможност. предоставления недвижимости в аренду на территории РФ без возникновения постоянного представительства нерезидента, другими словами, без того, чтобы платить налоги так, как платят российские компании.

Постоянное представительство нерезидента в России возникает в момент, когда одновременно совпадают три критерия:

> ведение на территории России предпринимательской деятельности, имеющей постоянный характер;

> наличие в России места, где такая деятельност. осуществляется.

Подробный комментарий к рассматриваемой ситуации дан в Приказе МНС России от 23.03.2003 «Об утверждении методических рекомендаций налоговым органам по применению отдельных положений главы 25 Налогового кодекса РФ». В п. 2.4.1 Приказа изложена точка зрения налоговых органов по этому вопросу, суть которой сводится к следующему: данные факты могут быть связаны с деятельностью иностранной организации через постоянное представительство. Так, если сам по себе факт владения ею имуществом на территории РФ не может рассматриваться как приводящий к образованию ее постоянного представительства на территории России (п. 5 ст. 306 НК РФ), то при определенных условиях оно может его использовать в коммерческих целях.

Например, если иностранная организация, осуществляя поиск арендаторов, заключая с ними договоры аренды и проведения текущего ремонта и поддержания помещений в нормальном состоянии, систематически сдает в аренду принадлежащее ей имущество, то такая ее деятельность может обусловить образование постоянного представительства в Российской Федерации.

Автор поддерживает позицию налоговых органов. Добавим, что вести деятельность можно без постоянного представительства при условии, что один или несколько вышеизложенных критериев не соблюдаются. К примеру, поиск арендаторов и заключение договоров с ними осуществляет не сама иностранная организация, а профессиональный посредник – агент по аренде недвижимости и т. д.

НДС на роялти

Закон.С 1 января 2006 года вступили в силу изменения части второй Налогового Кодекса (НК) России. Они заставят предпринимателей более тщательно планировать схему выплаты роялти за рубеж.

Новые положения, в частности, предусматривают начисление НДС на роялти, выплачиваемые российской компанией по лицензионному или сублицензионному соглашению иностранной компании. Раньше этот налог, как правило, не начислялся в случае получения роялти от российской компании при условии, что нематериальный актив не переходил в ее собственность или не переуступались исключительные права, а возникало бы только право пользования.

Новое положение НК важно для российских предпринимателей, поскольку сейчас большое число компаний использует сублицензионные договоры для целей налогового планирования. Обычно схема выглядит следующим образом. Нематериальный актив (патент, торговая марка, авторское право и т. п.) находится в собственности некой оффшорной фирмы. Она уступает право пользования юридическому лицу, зарегистрированной в стране, с которой у России есть договор об избежании двойного налогообложения. При этом стороны заключают лицензионное соглашение. В свою очередь вторая фирма, получив право пользования этим нематериальным активом, уступает его по сублицензионному соглашению уже российской компании, которая на этом основании выплачивает роялти.

Чаще всего в этой цепочке между оффшором и российской компанией находится фирма, зарегистрированная на Кипре. Соглашение об избежании двойного налогообложения, заключенное этой страной с Россией, очень благоприятно. Согласно его положениям, при выплате роялти на Кипр ставка налога, взимаемого у источника выплаты (т. е. российской компании), равна нулю. Когда же платеж следует дальше в оффшор, налог у источника на Кипре, согласно местному законодательству, также не возникает. Наконец, налог на прибыль на Кипре может быть минимизирован благодаря лицензионному соглашению с оффшорной компанией. Приведенная выше структура является простым и действенным механизмом, позволяющим выплачивать роялти (и не только их) из России в полностью безналоговую юрисдикцию.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оффшоры: инструменты налогового планирования»

Представляем Вашему вниманию похожие книги на «Оффшоры: инструменты налогового планирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оффшоры: инструменты налогового планирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.