Денис Шевчук - Оффшоры - инструменты налогового планирования

Здесь есть возможность читать онлайн «Денис Шевчук - Оффшоры - инструменты налогового планирования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: РОСБУХ, ГроссМедиа, Жанр: global_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Оффшоры: инструменты налогового планирования

- Автор:

- Издательство:РОСБУХ, ГроссМедиа

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-476-00488-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Оффшоры: инструменты налогового планирования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Оффшоры: инструменты налогового планирования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для бизнесменов, финансовых директоров, специалистов по международным экономическим отношениям, государственных служащих, в круг ведения которых входит регулирование внешнеэкономических связей России, участников внешнеэкономической деятельности, широкой аудитории студентов, аспирантов и соискателей, а также всех желающих составить собственное представление об оффшорном бизнесе.

Оффшоры: инструменты налогового планирования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Оффшоры: инструменты налогового планирования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проблема в этой ситуации состоит в том, что НДС, оплачиваемый нерезидентом по таким операциям, фактически будет дополнительной налоговой потерей нерезидента, так как уплаченный НДС нерезидент без постоянного представительства, в отличие от зарегистрированных плательщиков налога, не сможет принять к вычету.

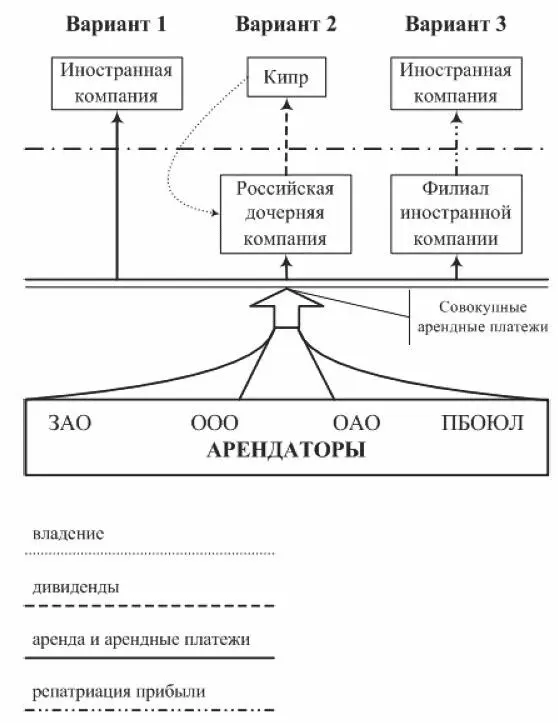

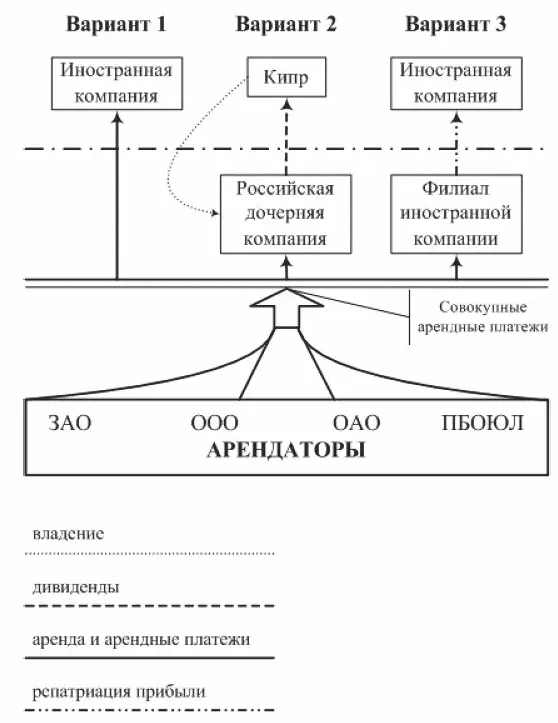

Рассмотрим вышеописанную ситуацию на примерах, в качестве которых проанализируем три различных способа получения арендных платежей:

> на нерезидентную компанию без постоянного представительства в РФ;

> на российскую компанию, которой на 100 % владеет иностранная компания, зарегистрированная на территории Республики Кипр; при этом обязательное условие – распределение дивидендов в пользу такого участника;

> на филиал (постоянное представительство) иностранной (нерезидентной) компании; при этом обязательное условие – получение всей прибыли на «головной офис» за рубежом.

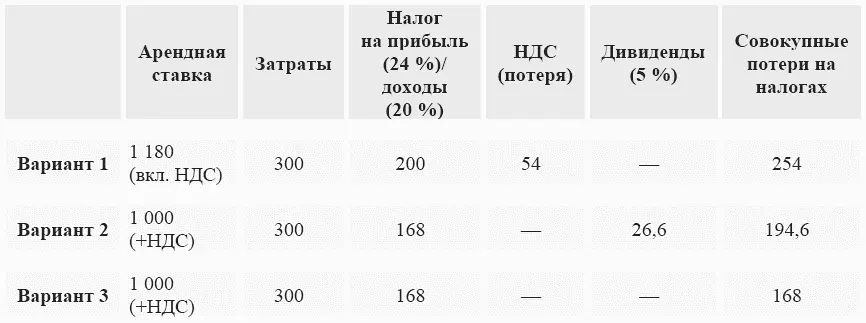

Пусть по условиям задачи ставка арендной платы составляет 1 000 единиц, затраты на поддержание недвижимого имущества – 300 единиц.

Вывод: приведенный расчет показывает, что при заданных условиях минимальная потеря на налогах достигается при выплатах на филиал иностранной компании.

В данном примере не учитывалась возможность:

> применения упрощенной системы налогообложения;

> увеличения затратной части в варианте 2;

> специфика бухгалтерского учета российской компании и представительства.

В первом вариантесумма арендной ставки составляет 1 180 единиц. Она включает налог на добавленную стоимость, который арендатор – налоговый агент удержит, перечислит в бюджет, а потом сможет принять к вычету. Таким образом, фактическая сумма оплаты составит 1 000 единиц.

Из всей суммы, перечисленной нерезиденту, предприятие-арендатор обязано удержать налог на доходы нерезидента. Российское предприятие-арендатор в этом случае исполняет обязанности налогового агента. Размер налога, как уже отмечалось, составит 20 % от суммы дохода, или 200 единиц в рассматриваемом примере.

В дальнейшем у нерезидента-арендодателя описанные выше расходы будут 300 единиц. Сумма НДС, которую он при этом оплатит и не сможет принять к вычету, составит 54 единицы.

Таким образом, общая сумма налоговых потерь составит 254 единицы.

Во втором вариантеналог на прибыль взимается с разницы между валовым доходом в размере 1000 единиц и валовыми затратами (300 единиц). От 700 единиц налога на прибыль 24 % составят 168 единиц.

Далее по условию мы договорились считать окончательные налоговые потери тогда, когда вся сумма полученной прибыли или дохода будет переведена за рубеж по тому или иному основанию. Таким образом, российская компания – арендодатель должна выплатить своему участнику (акционеру) дивиденды. При их выплате опять учитывается российское законодательство применительно к получению нерезидентами данного вида доходов. Стандартная ставка налога на удержание, предусмотренная российским законодательством, составляет 15 %, однако в случае с Кипром применяется Соглашение и налог будет взиматься в размере 5 или 10 %.

Дивиденды, выплачиваемые компанией-резидентом одного Договаривающегося Государства резиденту другого Договаривающегося Государства, могут облагаться налогом в этом другом Государстве (Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель).

Однако такие дивиденды могут также облагаться налогом в том Государстве, резидентом которого является выплачивающая их компания, в соответствии с законодательством этого Государства, но если лицо, имеющее фактическое право на дивиденды, состоит резидентом другого Государства, то взимаемый таким путем налог не должен превышать:

1. 5 % от общей суммы дивидендов, если лицо, имеющее на них фактическое право, прямо вложило в капитал компании сумму, эквивалентную не менее 100 000 долл. США;

2. 10 % от общей суммы дивидендов во всех остальных случаях.

Для наших целей мы предполагаем, что кипрская компания может пользоваться пунктом «а» Соглашения. Таким образом, сумма удержанного налога составит 26,6 единицы.

В третьем вариантеработа рассматривается через филиал иностранной компании, посредством которого в России осуществляется коммерческая деятельность последней и который в связи с этим имеет статут постоянного представительства для налоговых целей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Оффшоры: инструменты налогового планирования»

Представляем Вашему вниманию похожие книги на «Оффшоры: инструменты налогового планирования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Оффшоры: инструменты налогового планирования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.