Александр Филатов - Управление рисками, аудит и внутренний контроль

Здесь есть возможность читать онлайн «Александр Филатов - Управление рисками, аудит и внутренний контроль» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Array Литагент «Ридеро», Жанр: economics, personal_finance, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление рисками, аудит и внутренний контроль

- Автор:

- Издательство:Array Литагент «Ридеро»

- Жанр:

- Год:неизвестен

- ISBN:978-5-4474-2107-6

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление рисками, аудит и внутренний контроль: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление рисками, аудит и внутренний контроль»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление рисками, аудит и внутренний контроль — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление рисками, аудит и внутренний контроль», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

4.2.3. Вознаграждение члена комитета по аудиту обычно складывается из двух частей. Член комитета по аудиту получает вознаграждение за выполнение функций члена совета директоров и за работу в комитете. Вознаграждение за работу в комитете может состоять из нескольких частей: фиксированной суммы за членство в комитете, фиксированной суммы, выплачиваемой за участие в каждом заседании комитета, а также суммы, выплачиваемой по итогам работы комитета за год (последнее – в случае создания премиального фонда в бюджете совета директоров). Членам комитета также компенсируются расходы, связанные с выполнением ими своих функций. Председатель комитета по аудиту получает дополнительное вознаграждение, или сумма его вознаграждения как члена комитета по аудиту увеличивается за выполнение функций председателя комитета на коэффициент больше единицы.

4.2.4. Фиксированные суммы вознаграждения членам комитета по аудиту рекомендуется устанавливать едиными для всех членов комитета. Формы и размеры вознаграждения членов комитета по аудиту следует ежегодно анализировать и корректировать в случае необходимости.

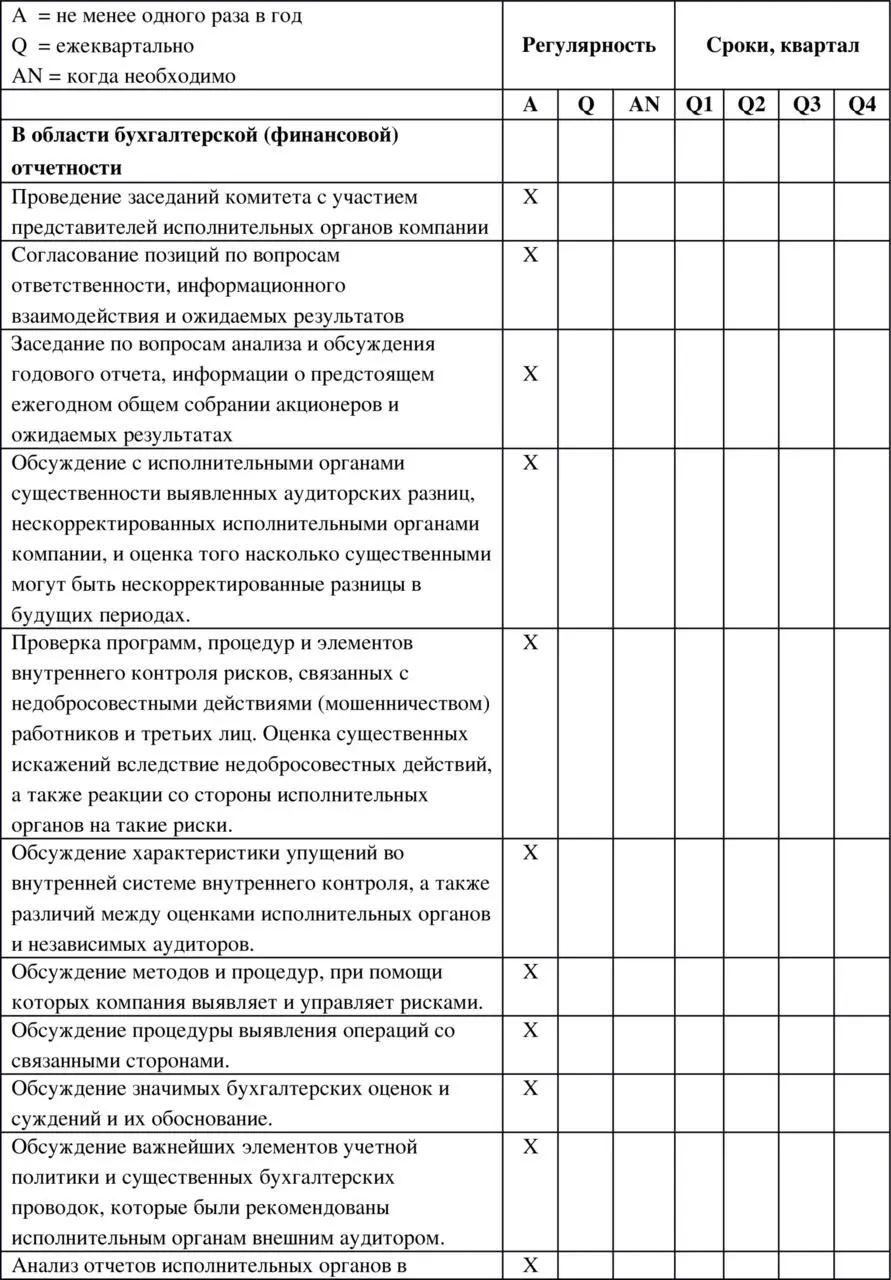

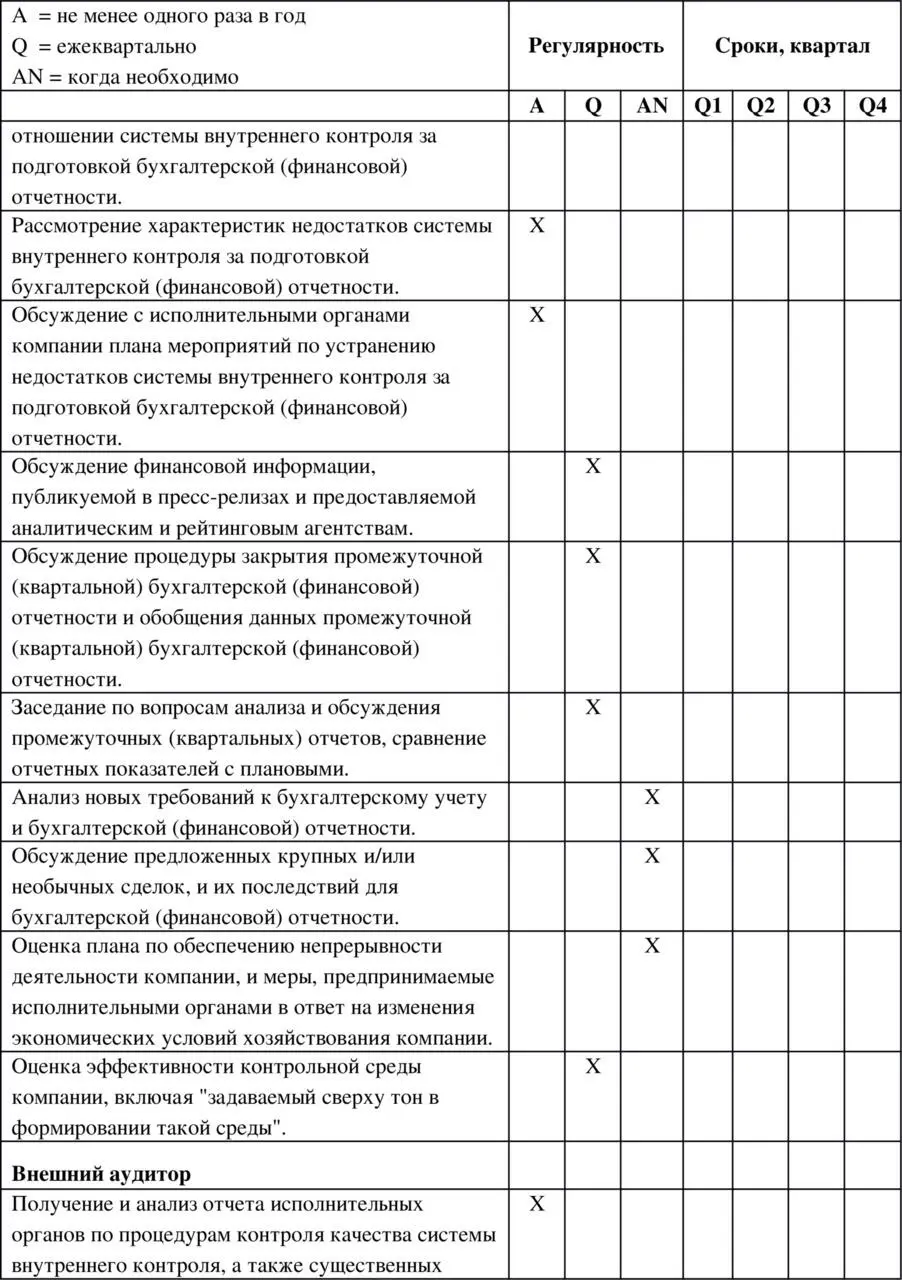

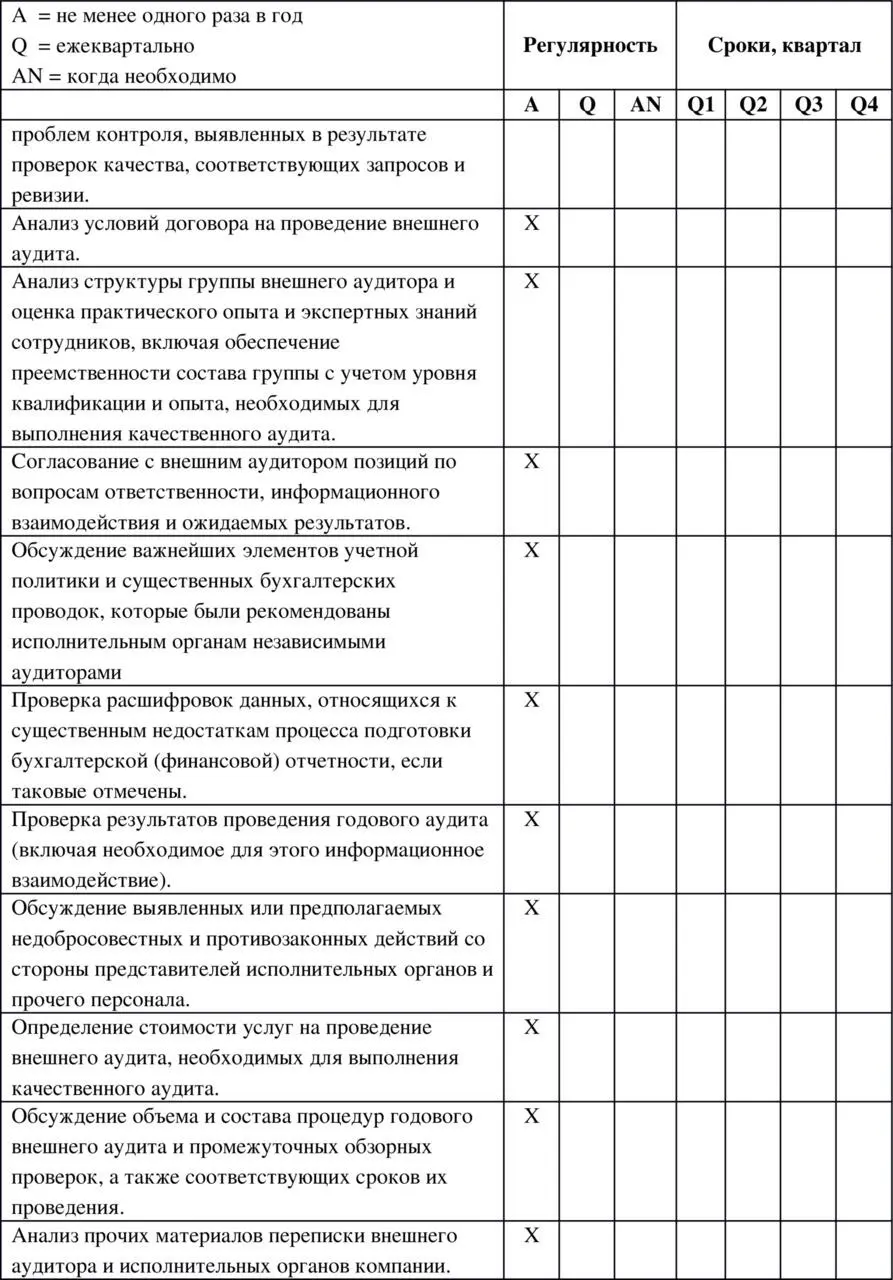

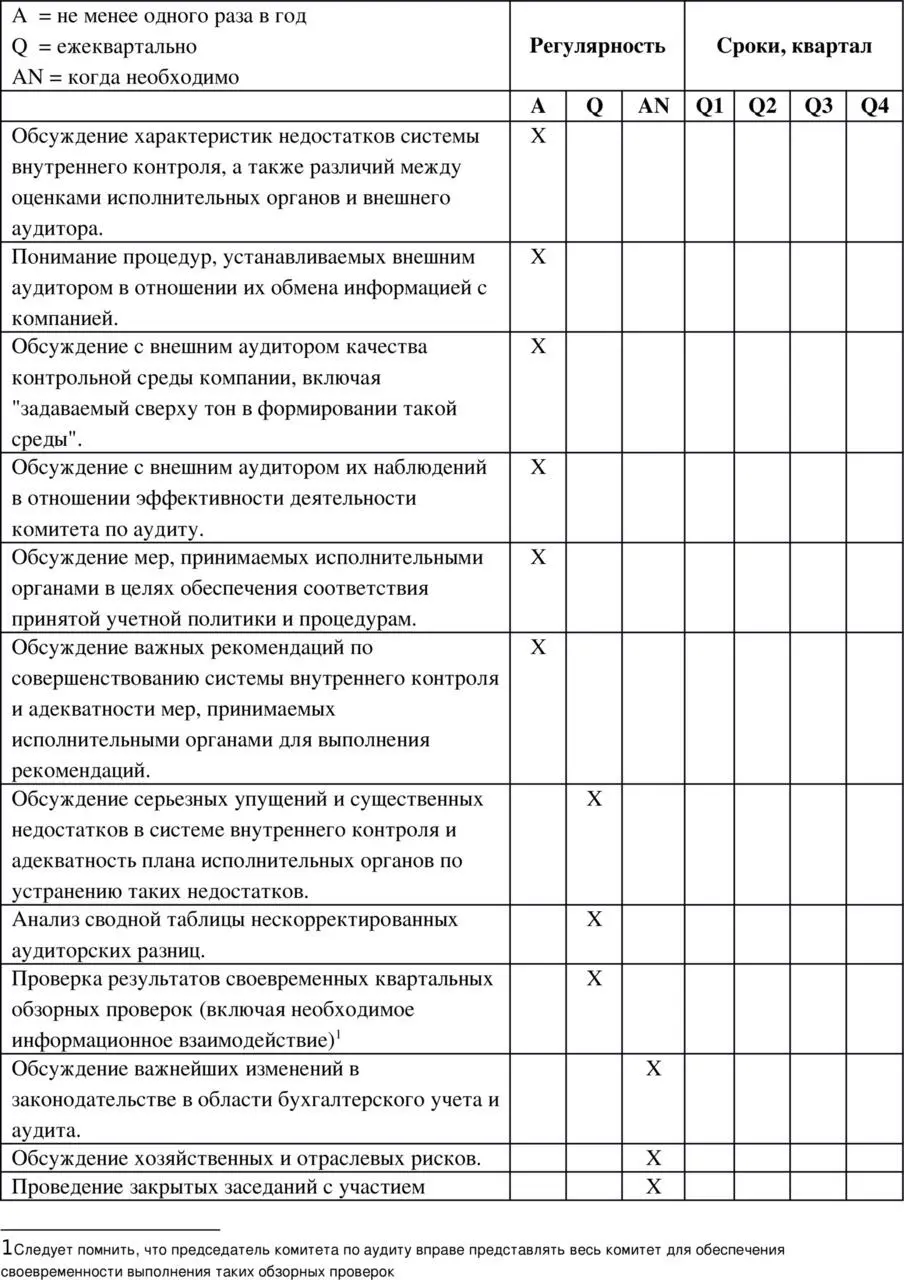

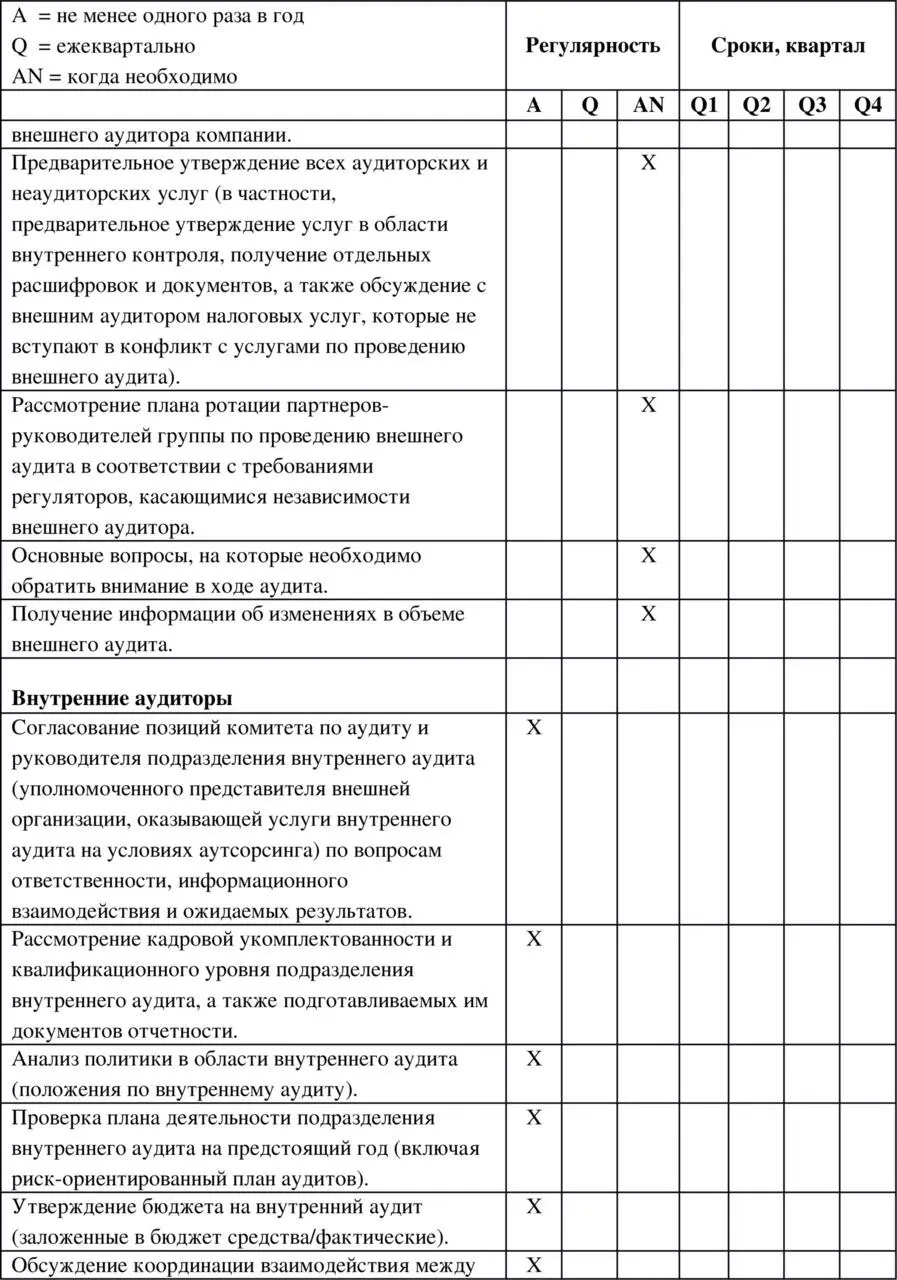

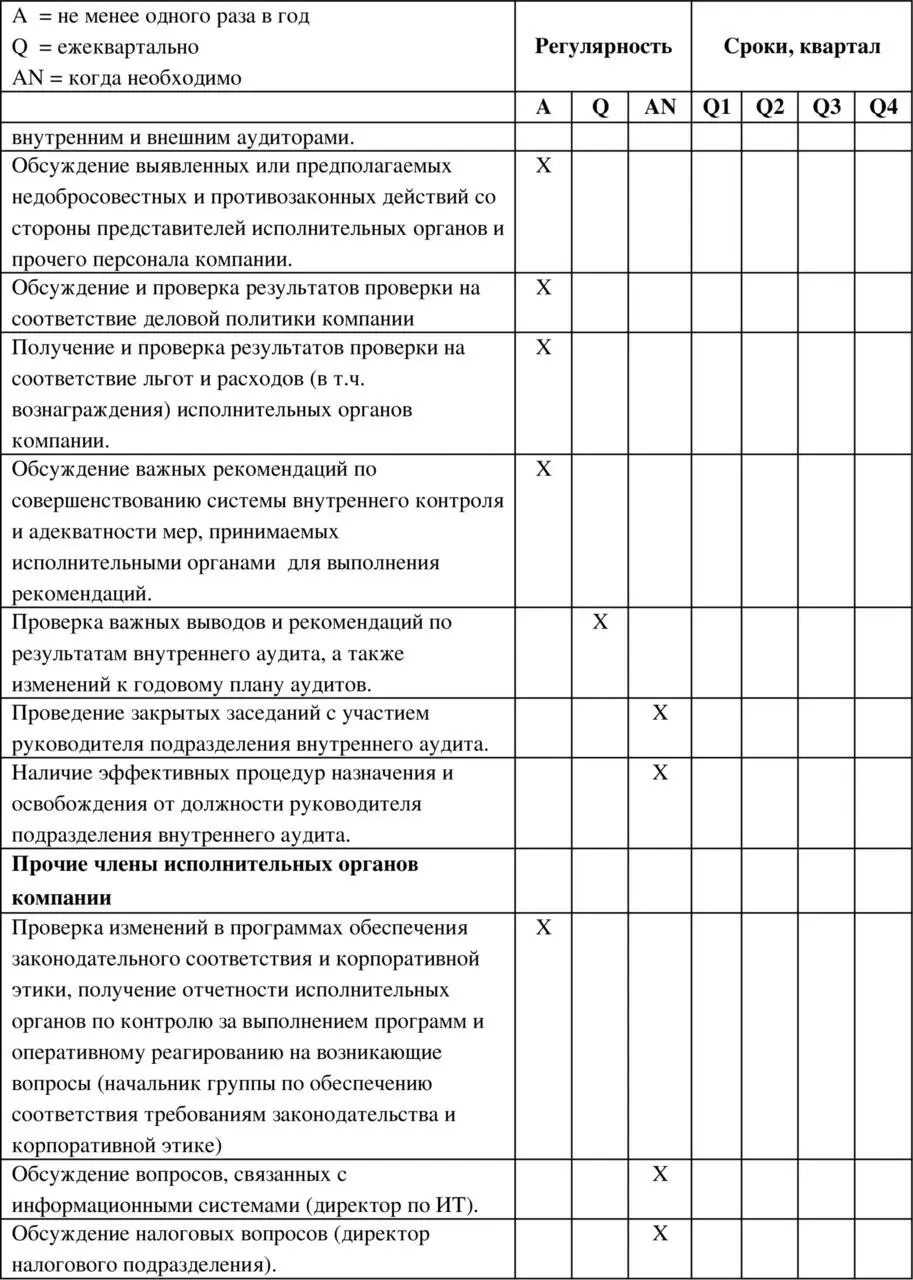

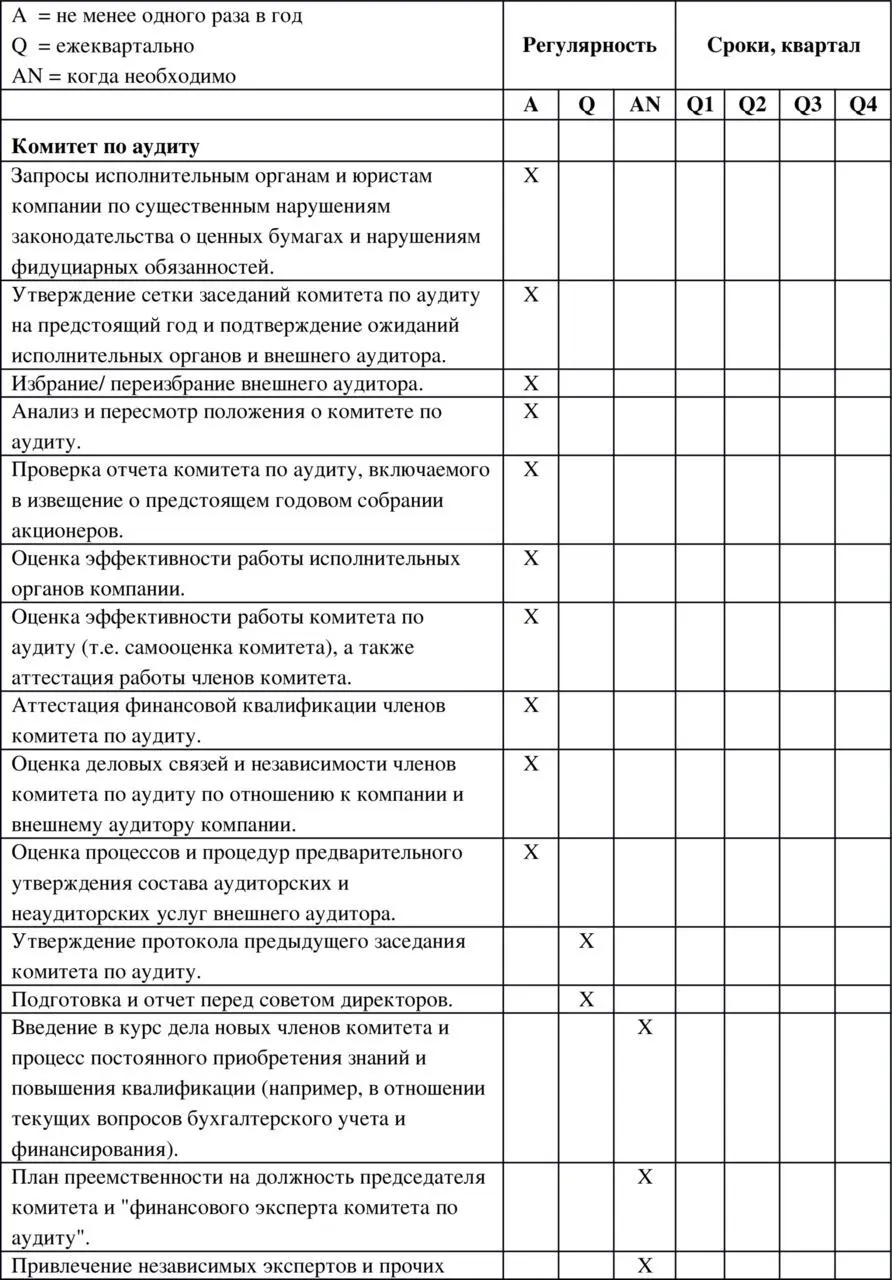

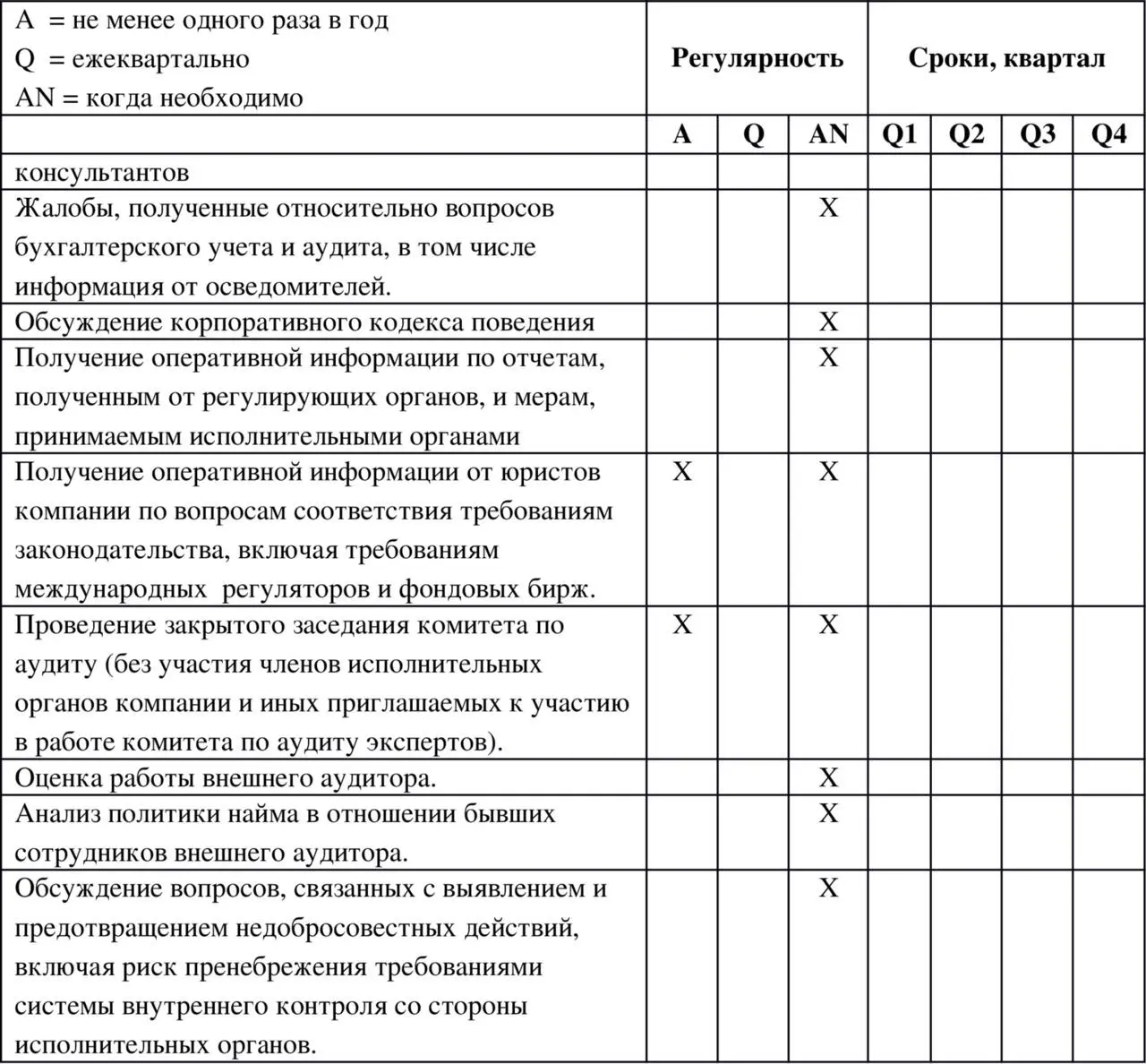

Приложение 1

Примерная сетка планирования заседаний комитета по аудиту

Сетка планирования заседаний комитета по аудиту может быть использована в целях обеспечения постоянных регулярных контактов с внутренними аудиторами, внешним аудитором и исполнительными органами компании, а также координирования совместной деятельности, направленной на реализацию задач комитета по аудиту и совместных инициатив в области соответствующих компетенций и планов деятельности. Сетка планирования дает примерный формат, который может быть использован для координирования усилий по организации информационного взаимодействия и адаптирован с учетом специфики комитета по аудиту конкретной компании.

Приложение 2

Список использованной и рекомендуемой литературы

1. Федеральный закон Российской Федерации от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах».

2. Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

3. Федеральный закон Российской Федерации от 25 декабря 2008 г. N 273-ФЗ «О противодействии коррупции».

4. Информация Министерства финансов Российской Федерации N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

5. Приказ Росимущества от 21.11.2013 N 357 «Об утверждении Методических рекомендаций по организации работы Совета директоров в акционерном обществе»;

6. Международные профессиональные стандарты внутреннего аудита Института внутренних аудиторов.

7. Методические рекомендации Ernst&Young и Фонда «НРБУ «БМЦ» МР-4/2013-КпТ «Методические рекомендации по организации и осуществлению внутреннего контроля».

8. Комитет организаций-спонсоров Комиссии Тредвея (COSO) «Интегрированная концепция внутреннего контроля» (2013).

9. Стандарт управления рисками COSO ERM «Интегрированная концепция управления рисками» (2004).

10. Стандарт ISO 31000 «Стандарт управления рисками».

11. Guidance on Audit Committees by Financial Reporting Council (Великобритания).

12. Audit Committee Guide by Wachtell, Lipton, Rosen & Katz.

13. Кодекс корпоративного управления РФ (одобрен Правительством РФ 13.02.2014).

14. Организация работы комитета совета директоров по аудиту: Руководство для российских компаний / Под общ. ред. А. Сонина. – М.: Альпина Бизнес Букс, 2008. – 66 с.; ISBN 978—5—9614–0737—2.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление рисками, аудит и внутренний контроль»

Представляем Вашему вниманию похожие книги на «Управление рисками, аудит и внутренний контроль» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление рисками, аудит и внутренний контроль» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.