Валентин Курочкин - Финансовый менеджмент в отрасли образования

Здесь есть возможность читать онлайн «Валентин Курочкин - Финансовый менеджмент в отрасли образования» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.-Берлин, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Директмедиа», Жанр: economics, management, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый менеджмент в отрасли образования

- Автор:

- Издательство:Array Литагент «Директмедиа»

- Жанр:

- Год:2015

- Город:М.-Берлин

- ISBN:978-5-4475-0442-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый менеджмент в отрасли образования: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый менеджмент в отрасли образования»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый менеджмент в отрасли образования — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый менеджмент в отрасли образования», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

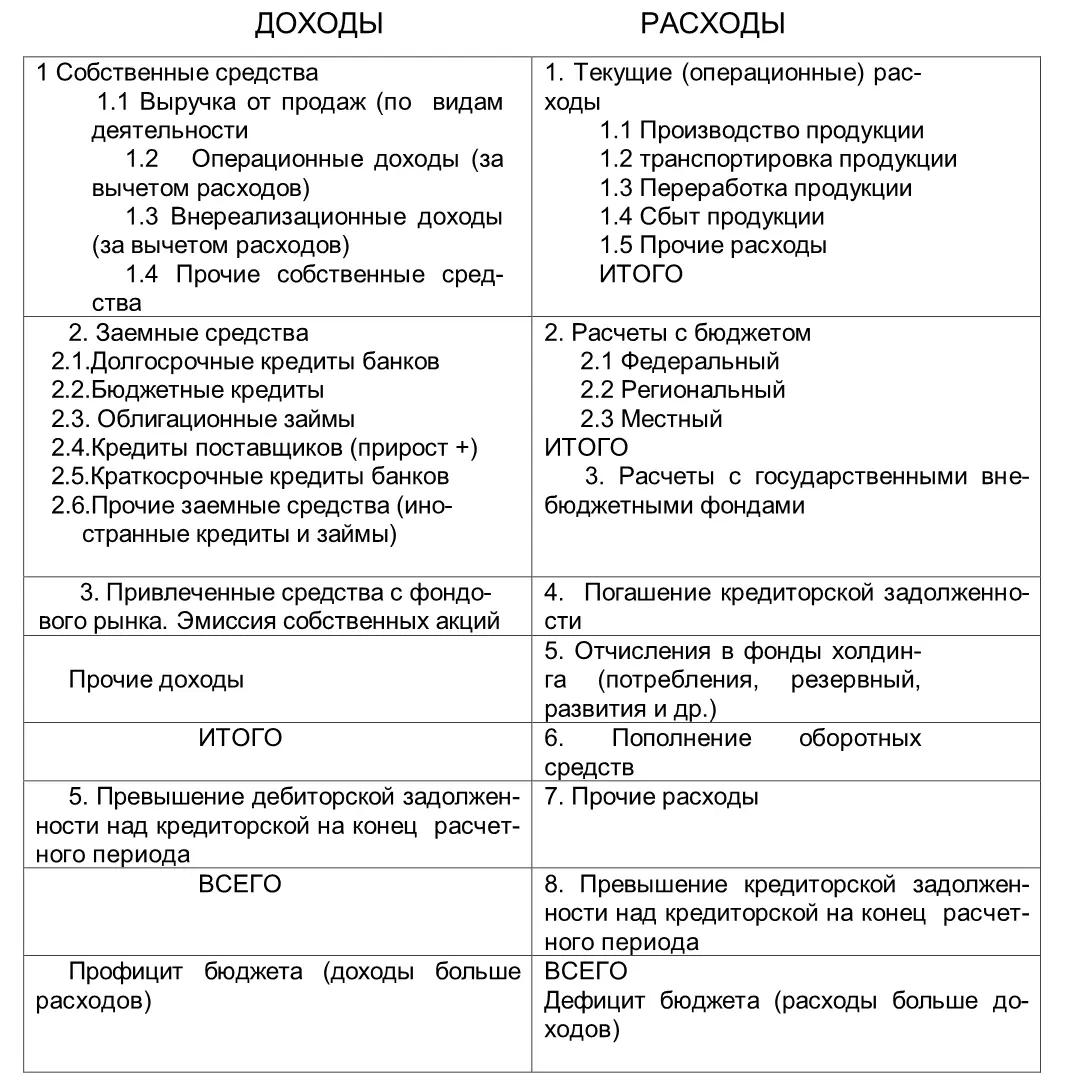

Таблица 15.1 – Формат сводного бюджета холдинга – Консолидированный бюджет холдинга на предстоящий год (квартал) /3/, с. 169.

В систему бюджетного планирования входят: процесс формирования бюджетов; ответственность за формирование и использование средств бюджетов; процедуры согласования, утверждения и контроля исполнения бюджетов.

Механизм бюджетного планирования целесообразно внедрять в практику работы российских предприятий для обеспечения экономии денежных ресурсов, большей оперативности в управлении последними, снижения непроизводительных расходов и потерь, для повышения достоверности плановых показателей, а также в целях налогового планирования.

Основные преимущества бюджетного планирования по сравнению с традиционным подходом заключаются в следующем:

1) помесячное составление бюджетов структурных подразделений обеспечивает более достоверные показатели объемов и структуры доходов и расходов, чем в ныне действующей отчетности;

2) в рамках утвержденных месячных бюджетов структурным подразделениям предприятия предоставляют большую самостоятельность в расходовании средств на оплату труда;

3) минимизация числа показателей бюджетов позволяет снизить затраты рабочего времени персонала экономических служб;

4) бюджетное планирование позволяет экономить денежные средства, что необходимо при выходе предприятия из кризиса.

Для организации эффективной системы бюджетного планирования для предприятия рекомендуют составлять следующую сквозную систему бюджетов: материальных затрат; потребления энергии; фонда оплаты труда; амортизационных отчислений; прочих расходов; погашения ссуд банков; налоговый и др. /3/, с. 170 – 171.

Данная система охватывает весь денежный оборот предприятия. Сводный бюджет представляет собой совокупность бюджетов структурных подразделений, кредитного и налогового бюджетов. В связи с этим дирекции предприятия целесообразно добиваться более активного участия структурных подразделений в подготовке бизнес-плана и консолидированного бюджета. При этом необходимо руководствоваться принципом декомпозиции. Он заключается в том, что каждый бюджет более низкого уровня является детализацией вышестоящего, т. е. бюджеты цехов и отделов входят в сводный (консолидированный) бюджет предприятия. Оптимальным считают такой бюджет, в котором доходный раздел равен расходной части. При дефиците сводного бюджета возникает необходимость его корректировки посредством увеличения доходов или снижения расходов.

Контроль завершающая стадия управления финансами предприятий, которая в то же время выступает необходимым условием управления ими. Финансовый контроль объективно присущ контрольной функции финансов и тесно связан с ней. Контроль сопутствует всем фазам индивидуального кругооборота фондов, начиная с авансирования средств в производственные запасы и заканчивая процессом реализации готовой продукции и поступлением выручки на счета предприятия в банках.

В зарубежной экономической литературе внутрифирменный контроль часто называют аудитом. Под аудитом обычно понимают ежегодную независимую проверку бухгалтерской отчетности компании, проводимую в интересах ее собственников (акционеров). Внутренний аудит представляет собой действенный инструмент управления, позволяющий определить отклонения от утвержденных планов, норм и стандартов и призванный помочь руководству реально оценить позитивные и негативные аспекты деятельности компании.

Система контроля предназначена для помощи руководителям компаний в следующих вопросах: выбор между различными альтернативными действиями, планирование действий, которые должны быть совершены в течение определенного периода времени; выявление ошибок конкретных исполнителей, которые могут заключаться в установлении нереальных планов при наличии точных прогнозов или в невыполнении тех действий, которые должны быть предприняты для реализации конкретных маркетинговых, инвестиционных и иных решений; исправление ошибок и закрепление успеха.

Руководству корпорации необходимо обеспечить подготовку достоверной бухгалтерской отчетности, поскольку она:

1) формирует основу ежегодно публикуемых отчетов;

2) позволяет представлять сведения о ежедневно принимаемых решениях, которые помогают руководству оценить текущее положение компании и детально изучить ее деятельность за истекший период;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый менеджмент в отрасли образования»

Представляем Вашему вниманию похожие книги на «Финансовый менеджмент в отрасли образования» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый менеджмент в отрасли образования» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.