Сборник статей - Новая экономика – новое общество. Выпуск 6

Здесь есть возможность читать онлайн «Сборник статей - Новая экономика – новое общество. Выпуск 6» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Вологда, Год выпуска: 2011, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новая экономика – новое общество. Выпуск 6

- Автор:

- Жанр:

- Год:2011

- Город:Вологда

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новая экономика – новое общество. Выпуск 6: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новая экономика – новое общество. Выпуск 6»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Новая экономика – новое общество. Выпуск 6 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новая экономика – новое общество. Выпуск 6», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Основной источник собственных доходов местных бюджетов – налоги. Структура налоговых доходов представлена в таблице 2.

Таблица 2.

Динамика структуры налоговых доходов муниципальных образований Вологодской области в 2005–2010 гг.,%

Из таблицы видно, что в дореформенном 2005 году весовые значения налогов отличаются от последующих лет. Так, в частности, на нет сошла роль налога на прибыль и акцизов в формировании местных бюджетов. Большая доля доходов в исследуемом периоде приходилась на налог на доходы физических лиц. Но поскольку он является федеральным, поступления в местный бюджет осуществляются не в полном объёме. Местные имущественные налоги не дают муниципальной казне ощутимую поддержку (от 8,7 до 14 % в исследуемом периоде). Такая налоговая структура бюджета не в силах обеспечить его сбалансированность и экономический рост территорий.

Актуальным остаётся вопрос укрепления налоговой базы местных бюджетов. Значительно сокращают доходную базу бюджетов муниципальных образований установленные на федеральном уровне льготы по местным налогам. В результате применения местными налогоплательщиками федеральных льгот сумма налога, не поступившая в бюджет, в 2007 году составила 189319 тыс. руб., тогда как по местным льготам – всего 5 тыс. руб. В 2009 году выпадающие доходы местных бюджетов увеличились до 290833 и 116 тыс. руб. соответственно. Эти цифры вызывают необходимость рассмотрения вопроса компенсации из федерального бюджета выпадающих доходных источников (отмена установленных на федеральном уровне льгот по местным налогам является неправильной). Как следствие, в бюджетах муниципальных образований отсутствуют средства для развития территорий.

Доля неналоговых доходов в отличие от роста в 2005–2008 гг., сократилась в 2009–2010 гг., но меньше, чем доля налоговых источников – на 0,6 %. В частности произошло сокращение по статьям: доходы от использования муниципального имущества, доходы от продажи активов (табл. 3).

Таблица 3.

Динамика структуры неналоговых доходов муниципальных образований Вологодской области в 2005–2010 гг.,%

Источник: расчёт по данным Казначейства РФ

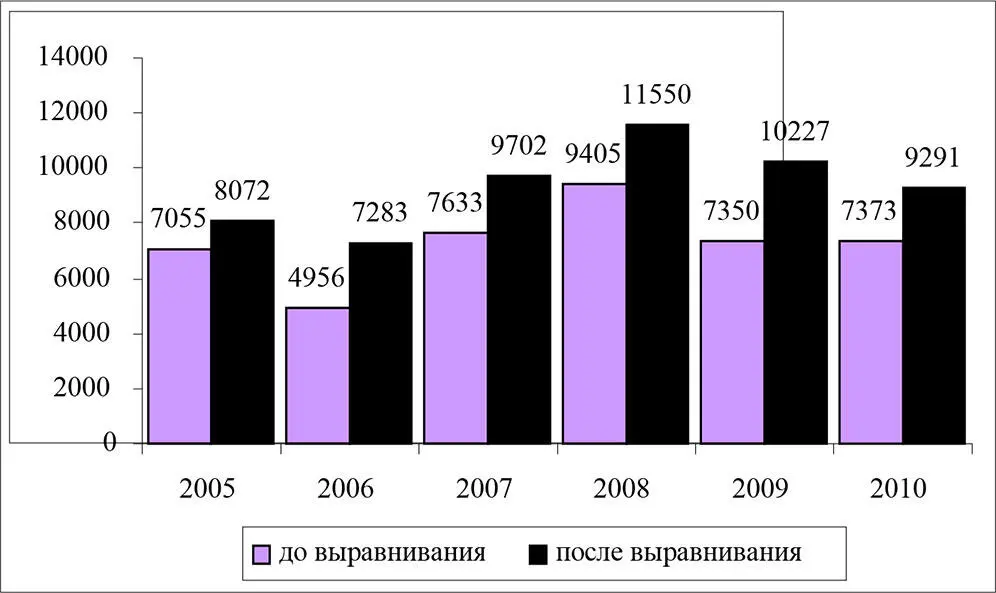

Низкие показатели обеспеченности муниципалитетов собственными доходными источниками побуждают областное правительство широко использовать механизм горизонтального балансирования бюджетов, то есть выравнивание уровня потребления государственных услуг в различных муниципальных образованиях посредством перечисления дотаций из фондов поддержки муниципальных образований (рис. 4).

Источник: расчёт по данным правовых актов органов местного самоуправления Вологодской области о местных бюджетах

Рис. 4. Динамика среднеобластной подушевой обеспеченности бюджетными доходами до и после выравнивания в 2005–2010 гг.,руб.

Как видно, учёт в доходах местных бюджетов области дотаций, переданных на выравнивание, повышает уровень среднего подушевого дохода в 1,3 раза.

При горизонтальном выравнивании минимальная бюджетная обеспеченность муниципального образования не должна существенно отклоняться от средней по всем муниципальным образованиям. В действительности в Вологодской области данное условие соблюдается: если в 2005–2007 гг. объём доходов бюджета наименее обеспеченного муниципалитета после выравнивания бюджетной обеспеченности составлял 27 % от доходов всех муниципалитетов на душу населения, то в 2009–2010 гг. это соотношение снизилось до 20 %, что свидетельствует о проведении более рациональной политики выравнивания в экономически нестабильной ситуации в регионе.

Ежегодно 40 % затрат областного бюджета приходится на оказание безвозмездной финансовой помощи муниципальным образованиям в виде дотаций, субвенций и субсидий. В доходах местных бюджетов Вологодской области трансфертные платежи составляли от 43 % в 2005 г. до 65 % в 2010 г. Почти половина из них представлены субвенциями на финансирование отдельных полномочий, делегированных органам местного самоуправления, 10–15 % приходится на дотации и 11–18 % составляет софинансирование расходов муниципалитетов в форме субсидий (рис. 5).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новая экономика – новое общество. Выпуск 6»

Представляем Вашему вниманию похожие книги на «Новая экономика – новое общество. Выпуск 6» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новая экономика – новое общество. Выпуск 6» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.