Сборник статей - Новая экономика – новое общество. Выпуск 6

Здесь есть возможность читать онлайн «Сборник статей - Новая экономика – новое общество. Выпуск 6» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Вологда, Год выпуска: 2011, Жанр: economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Новая экономика – новое общество. Выпуск 6

- Автор:

- Жанр:

- Год:2011

- Город:Вологда

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Новая экономика – новое общество. Выпуск 6: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Новая экономика – новое общество. Выпуск 6»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Новая экономика – новое общество. Выпуск 6 — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Новая экономика – новое общество. Выпуск 6», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Неравномерность распределения доходной базы между местными бюджетами.

Сильная дифференциация муниципалитетов Вологодской области по бюджетной обеспеченности за счёт собственных средств не случайна и происходит в силу сложившейся структуры экономики региона, размера территорий и количества проживающего населения, а также обеспеченности инфраструктурой. Распределение экономического потенциала – основы доходов бюджета области – характеризуется его высокой концентрацией в двух городских округах и низким уровнем развития поселений. В городах Вологде и Череповце производится 90 % объёмов промышленной продукции, сосредоточено 97 % прибыли высокорентабельных предприятий, 72 % фонда оплаты труда, почти 60 % работающего населения.

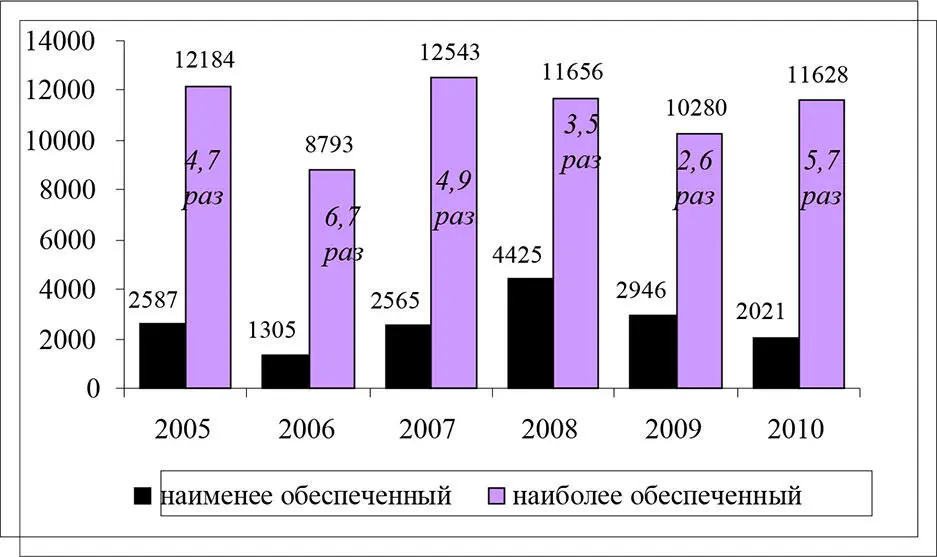

В результате более 70 % налоговых и неналоговых доходов местных бюджетов мобилизуется в городских округах, в то время как половина населения региона проживает в 26 муниципальных районах, не имеющих достаточной налоговой базы. В среднем различия между наиболее и наименее обеспеченным муниципалитетом по уровню собственных доходов на одного жителя до межбюджетного выравнивания составляли 3–7 раз (рис. 2).

Источник: расчёт по данным правовых актов органов местного самоуправления Вологодской области о местных бюджетах

Рис. 2. Подушевая обеспеченность собственными доходами муниципалитетов Вологодской области в 2005–2010 гг.,руб.

Таким образом, качество межбюджетных отношений в обеспечении равного доступа населения к бюджетным услугам на всей территории региона недостаточное. Самые высокие показатели разрыва демонстрируют: 2006 г. (в связи с началом реформы местного самоуправления и изменением структуры налоговой базы местных бюджетов, что вызвало сокращение собственных доходов в 1,5 раза по сравнению с 2005 г.); 2010 г. (в связи с ростом налоговых доходов бюджетов городских округов и снижением в бюджетах районов, которые формируют основную часть консолидированных бюджетов муниципальных районов (прежде всего, Череповецкий, Шекснинский, Тотемский, Кирилловский).

2. Высокая степень вертикальной несбалансированности.

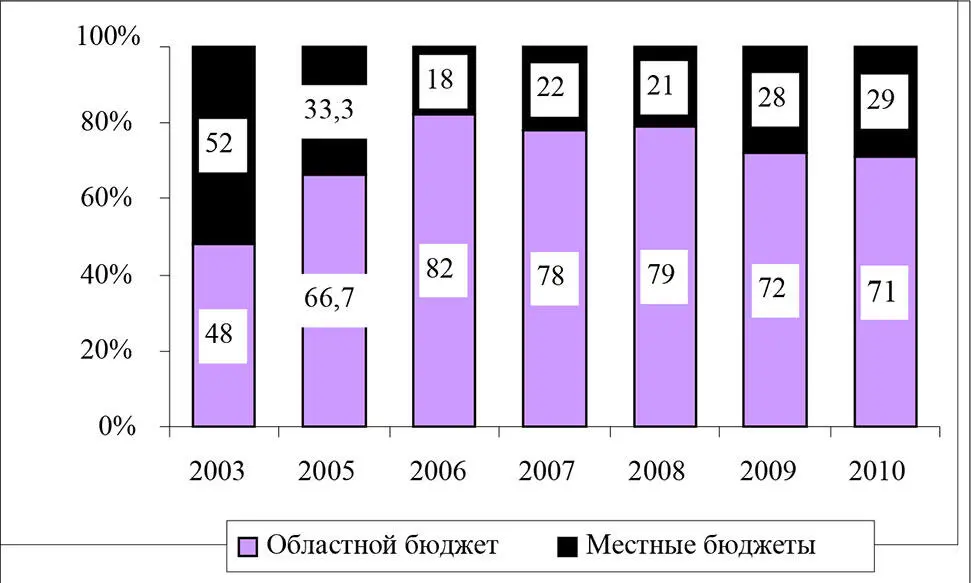

Одним из основных факторов низкой самообеспеченности муниципальных образований является существующий порядок распределения налоговых источников между уровнями публичной власти в регионе (рис. 3).

Источник: расчёт по данным Казначейства РФ

Рис. 3. Распределение налоговых доходов между уровнями бюджетной системы Вологодской области в 2003, 2005–2010 гг.,%

Как видно, если до начала реализации реформы в местных бюджетах оставалось более половины собранных на территории региона налогов, то в период подготовки реформы их доля сократилась до 33 %, а за годы действия реформы ещё больше. Лишь передача из областного бюджета налоговых платежей по дополнительным нормативам в 2009–2010 гг. позволила повысить уровень отчисляемых муниципалитетам налогов и сборов.

В соответствии со ст. 9 Европейской хартии местного самоуправления органы местного самоуправления должны иметь достаточные собственные финансовые ресурсы для выполнения своих функций.

В России Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 6.10.2003 г. № 131-ФЗ перевёл органы местного самоуправления на самостоятельное формирование и исполнение собственных бюджетов, при этом, финансово не обеспечив их деятельность.

3. Усиление финансовой зависимости местных бюджетов от вышестоящих уровней бюджетной системы.

В связи с указанным выше неэффективным распределением налогов по уровням бюджетной системы, для повышения способности региональных и муниципальных уровней покрывать расходные полномочия в РФ весьма высока роль межбюджетного выравнивания. Структура доходов местных бюджетов Вологодской области наглядно отражает проблему недостаточного законодательно закреплённого финансового обеспечения собственными доходными источниками расходных полномочий (табл. 1).

Таблица 1.

Изменение структуры доходов муниципальных образований Вологодской области в 2005–2010 гг., %

Данные таблицы позволяют сделать представление о доле самостоятельности и самодостаточности местных бюджетов области до реформы (в 2005 г. – 53,2 % собственных источников в общей суме доходов) и после (самый высокий показатель совокупной доли налоговых и неналоговых источников наблюдался в 2008 г., составляя всего 43,4 %).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Новая экономика – новое общество. Выпуск 6»

Представляем Вашему вниманию похожие книги на «Новая экономика – новое общество. Выпуск 6» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Новая экономика – новое общество. Выпуск 6» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.