Array Коллектив авторов - Политэкономия. Краткий курс

Здесь есть возможность читать онлайн «Array Коллектив авторов - Политэкономия. Краткий курс» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Алгоритм, Жанр: economics, economics, economics, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Политэкономия. Краткий курс

- Автор:

- Издательство:Литагент Алгоритм

- Жанр:

- Год:неизвестен

- ISBN:978-5-906861-83-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Политэкономия. Краткий курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Политэкономия. Краткий курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В работе обобщены разные точки зрения ученых и практиков о путях предотвращения краха мировой экономики, и создания новой финансовой экономической системы. Краткий курс написан простым и доходчивым языком. В нем используются яркие образные примеры и сравнения; он рассчитан на широкий круг читателей, желающих познать азы подлинной экономической науки и перспектив ее развития.

Политэкономия. Краткий курс — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Политэкономия. Краткий курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Налог на прибыльвзимается в виде доли (процента) от валовой прибыли предприятия.

Акциз– разновидность косвенного налога. Акцизом, как правило, облагаются товары внутреннего производства, а также импортные высокодоходные товары. К ним относятся винно-водочные и табачные изделия, предметы роскоши, ювелирные изделия и др.

Налог на добавленную стоимость (НДС) – это налог, который взимается в виде установленного процента от добавленной, приращенной стоимости на данном предприятии, представляющий собой разницу между денежной выручкой от реализации продукции (услуг) и суммой затрат на сырье, материалы, полуфабрикаты и услуги, поступившие от поставщиков. Поскольку этот налог приплюсовывается к цене, то его оплата переносится на потребителя.

Таможенные пошлины– своеобразный косвенный налог, взимаемый при вывозе (экспорте), ввозе (импорте) и провозе товаров через территорию данного государства.

Во многих странах существует налог с продаж.В России ставка налога с продаж была установлена в 1998 г. в размере до 5 %. Налог с продаж устанавливался и вводился в действие законами субъектов РФ. Из общей суммы налога с продаж 40 % зачислялись в бюджет субъектов РФ и 60 % – в местные бюджеты. Полученные средства использовались на социальные нужды малообеспеченных групп населения.

В современных условиях социально-экономического развития российского общества актуальное значение имеет дальнейшая разработка проблем создания более рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, эффективно способствующей как развитию предпринимательства, активизации инвестиционной деятельности, так и решению макроэкономических аспектов развития экономики, повышению благосостояния населения.

Магистральным направлением реформирования налоговой системы должно стать стимулирование экономического роста, повышение производительности общественного труда посредством влияния на инвестиции, научно-технический прогресс, возрастание оплаты труда экономически активного населения, уровня и качества жизни населения. Чем более совершенна система налогообложения, тем меньше требуется налоговых льгот. Социально-экономическая эффективность налоговой системы определяется своими базисными параметрами, а не теми или иными льготами, предоставляемыми налогоплательщику.

16.3. Финансовый рынок: структура и функции

Финансовый рынок – это совокупность рынков, которые аккумулируют денежные сбережения физических лиц и предприятий с целью финансирования инвестиций и государственного бюджета.

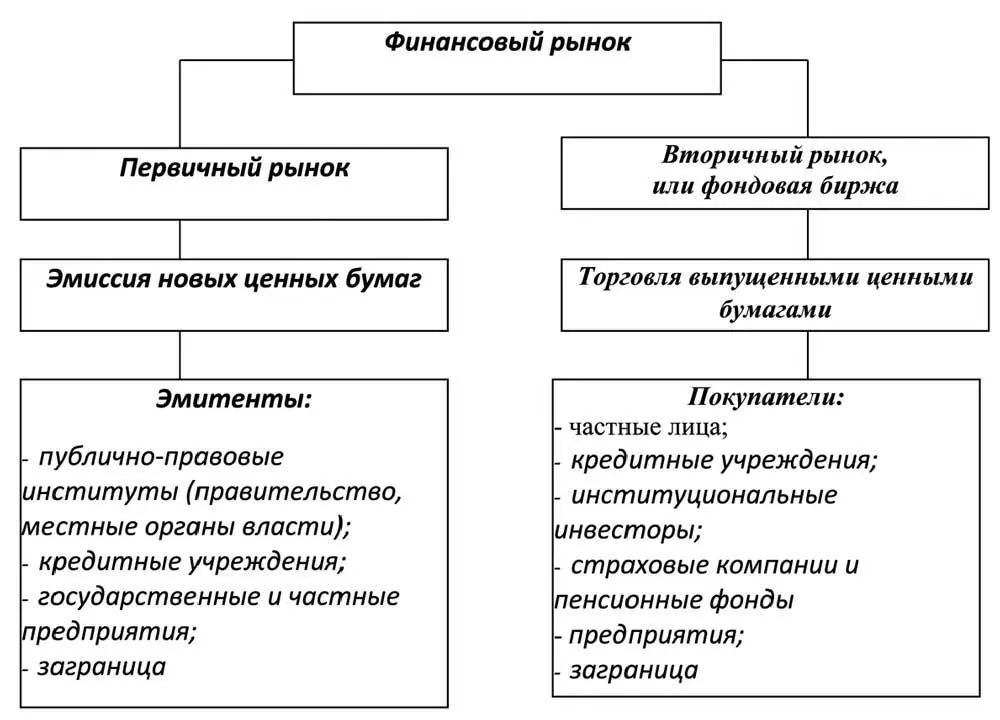

Структура финансового рынка в целом складывается из трех основных рынков,взаимосвязанных между собой. Это фондовый рынок; кредитный рынок; валютный рынок. Но фондовый рынок, или рынок ценных бумаг, в классическом определении и есть финансовый рынок(рис. 5).

Он состоит из двух сегментов:

– первичный рынок, на котором встречаются предложения капиталов, ищущих длительного размещения, и спрос на капиталы со стороны инвесторов. Это рынок «нового»;

– вторичный рынок (биржа), где происходит купля-продажа уже выпущенных ценных бумаг. Это рынок «подержанного».

Финансовый рынок

Ценные бумаги– это документы, представляющие имущественные права членов общества или кредиторов. Они могут продаваться и покупаться и приносят доход владельцам (проценты, дивиденды). Ценные бумаги выпускаются четырьмя категориями экономических агентов: предприятиями; кредитными учреждениями; администрацией; заграницей.

Акцияявляется титулом собственности, представляющим часть капитала акционерного общества или коммандитного акционерного общества. Акционер, владелец акции, получает дивиденд, если имеется прибыль.

Срок жизни акции равен сроку жизни предприятия.

Акционер обладает правом на информацию обо всех видах деятельности общества и правом голоса, дающимему возможность участвовать в общих собраниях для принятия решений по управлению предприятием.

Облигация– это документ, представляющий долгосрочную ссуду и выпущенный предприятием или государственным учреждением. Держатели облигаций являются ссудодателями и рассматриваются как обычные кредиторы, получающие вознаграждение в виде процентов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Политэкономия. Краткий курс»

Представляем Вашему вниманию похожие книги на «Политэкономия. Краткий курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Политэкономия. Краткий курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.