Коллектив авторов - Управление проектами. Фундаментальный курс

Здесь есть возможность читать онлайн «Коллектив авторов - Управление проектами. Фундаментальный курс» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2013, ISBN: 2013, Издательство: Array Литагент «Высшая школа экономики», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление проектами. Фундаментальный курс

- Автор:

- Издательство:Array Литагент «Высшая школа экономики»

- Жанр:

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0868-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление проектами. Фундаментальный курс: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление проектами. Фундаментальный курс»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов бакалавриата и магистратуры, слушателей программ системы дополнительного образования, изучающих управление проектами, аспирантов, исследователей, а также специалистов-практиков, вовлеченных в процессы управления проектами, программами и портфелями проектов в организациях.

Управление проектами. Фундаментальный курс — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление проектами. Фундаментальный курс», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На практике, однако, эти критерии не всегда учитываются в полном объеме. Как правило, акцент делают на центрах затрат, движимых бюджетными ограничениями, что приводит к трудностям в оценке инноваций с точки зрения проектов. В то же время недостатки есть и у проектного подхода: когда инновации рассматриваются только с точки зрения затрат без учета того, что инновации к тому же и источник дохода. Также проекты обычно отбираются по принципу не будущих прибылей, а планируемых фиксированных бюджетов. Таким образом, подход, ориентированный на рыночные модели, применяется в меньшей степени.

В данном разделе необходимо рассмотреть еще один аспект учета затрат, касающийся оценки инноваций по стадиям управления инновационным процессом: инициация, планирование (развитие нового продукта или процесса) и коммерциализация.

На стадии инициации влияние новых идей в целом весьма неясное, а экономический или технический успех оценить еще труднее. Имеется только грубая экономическая оценка, а сбор данных концентрируется первоначально на объемах продаж и распределении рыночной доли. Анализ риска также выполняется на данной стадии и учитывает техническую осуществимость и экономический успех инновации. По-прежнему проблематично проводить точную оценку и распределение расходов и доходов от использования инновации или продукции с ее участием, потому что существуют трудности с их идентификацией.

На начальной стадии оценка инновации обычно сводится к исчислению общей суммы инвестиций и прогнозированию рыночного потенциала. Анализ потенциала предоставляет информацию о будущих поступлениях от реализации инновации, а также об изменении конкурентной ситуации на рынке для компании. Данный анализ имеет поверхностный характер, так как он очень трудоемок и соответственно потребует значительных ресурсов для осуществления, помимо этого он все равно будет повторяться в процессе реализации проекта.

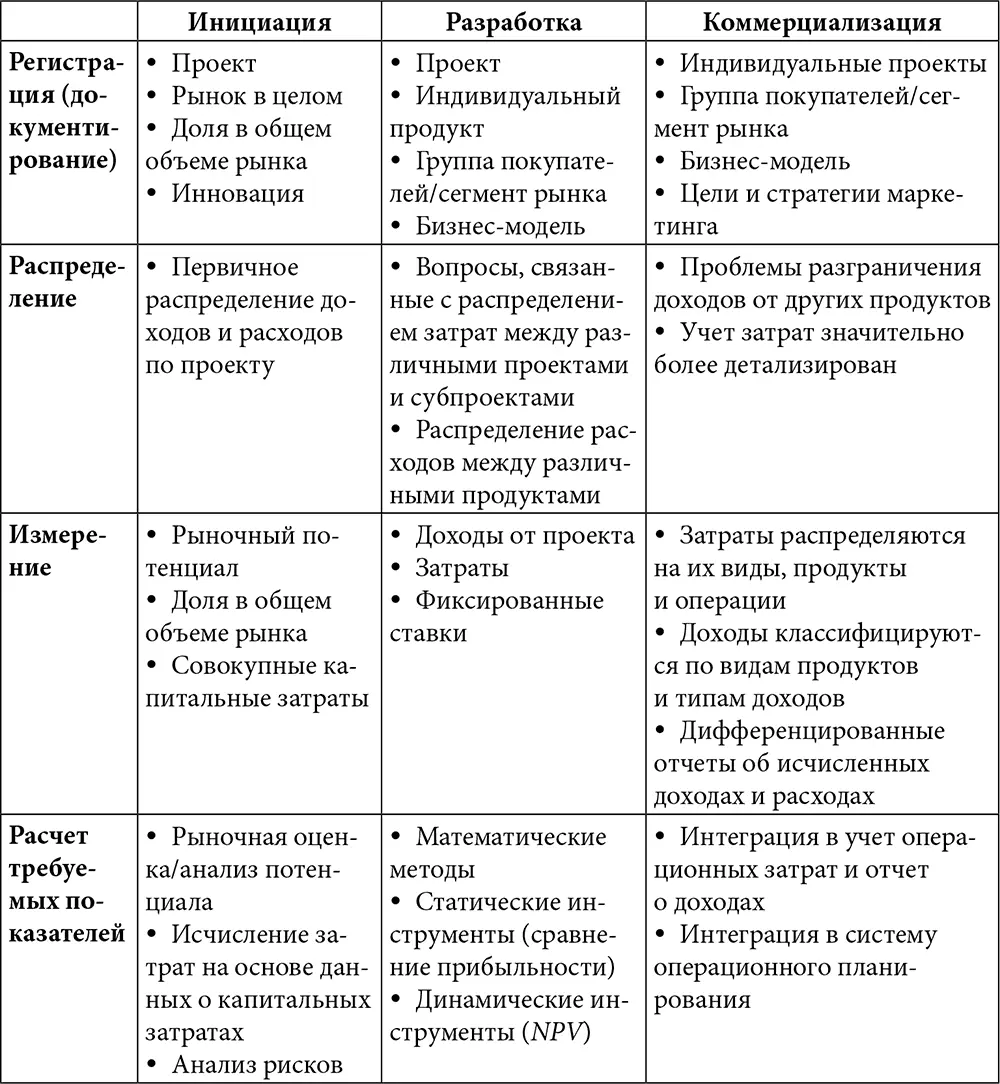

На стадии инициации методы инвестиционной оценки ИНП не всегда приемлемы, так как требуют большого объема детализированных входящих данных. Обычно оценка ограничивается общими сравнениями инвестиционных затрат и поступлений, а также роста потенциала соответствующего рынка, подкрепленного отчетами об анализе риска. Таким образом, документ о затратах предоставляет информацию об ожидаемых финансовых и организационных затратах (табл. 21.6).

Таблица 21.6

Распределение затрат по стадиям управления инновационным процессом

Примечание. В таблице по стадиям реализации систематизированы процессы, сопутствующие учету затрат и результатов ИНП.

На стадии планирования создается и разрабатывается концепция продукта, оцениваются потенциальные доходы от продукции или услуги и рассчитываются операционные затраты. В зависимости от типа инновации доходы могут быть классифицированы по группам покупателей или подсегментам рынка.

Проектная организация позволяет фиксировать и распределять затраты на проект по прямому признаку. Сложнее дело обстоит с накладными расходами и доходами, которые имеют отношение и к другим проектам. В случае взаимосвязанных и сетевых продуктов оценка и распределение вклада инноваций заслуживают особого внимания.

Измерение доходов проекта должно соотноситься с капитальными затратами за весь период проекта и должно быть согласовано с владельцами продукта.

На данной стадии становится возможным использовать методы финансовой математики (NPV, IRR и др.).

При планировании проводится распределение затрат и формирование прогнозов поступлений. Анализ прибыльности инновации фокусируется на отдельных продуктах, предложениях услуг, продуктовых наборах, отдельных сегментах рынка и др. На данной стадии уже существуют детальные сведения о расходах на продукцию и потребностях рынка. Поскольку пул информации совершенствуется, то картина о доходах и расходах становится все более ясной, однако ряд проблем по-прежнему остается. Например, сложность в определении доли вклада в случае взаимосвязанных продуктов также существует. Помимо роста объема информации растет и ее качество.

Управление качеством инновационного проекта

В ИНП управление качеством имеет многочисленные аспекты: функциональные, эстетические, производственные. Для производителя принципиальными характеристиками являются время производства продукции, затраты, основные производственные средства, автоматизация, гарантийные обязательства и т. д.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление проектами. Фундаментальный курс»

Представляем Вашему вниманию похожие книги на «Управление проектами. Фундаментальный курс» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление проектами. Фундаментальный курс» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.