Адам Смит - Исследование о природе и причинах богатства народов

Здесь есть возможность читать онлайн «Адам Смит - Исследование о природе и причинах богатства народов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Эксмо, Жанр: economics, economics, economics, foreign_edu, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Исследование о природе и причинах богатства народов

- Автор:

- Издательство:Эксмо

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-699-84994-9

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Исследование о природе и причинах богатства народов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Исследование о природе и причинах богатства народов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В «Богатстве народов» А. Смит обобщил идеи ученых за предшествующее столетие, выработал систему категорий, методов и принципов экономической науки и оказал решающее влияние на ее развитие в XIX веке в Великобритании и других странах, включая Россию. Еще при жизни книга Смита выдержала несколько изданий и была переведена на другие европейские языки, став классикой экономической литературы. Неослабевающий интерес к ней проявляется и сегодня в связи с проблемами мирового разделения труда, глобального рынка и конкуренции на нем.

Все достоинства прежнего издания «Богатства народов» на русском языке, включая именной, предметный и географический указатели, сохранены. Текст сверялся с наиболее авторитетным на сегодняшний день «Глазговским изданием» сочинений Смита (1976–1985, 6 томов).

Для научных работников, историков экономической мысли, аспирантов и студентов, а также всех интересующихся наследием классиков политической экономии.

Исследование о природе и причинах богатства народов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Исследование о природе и причинах богатства народов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

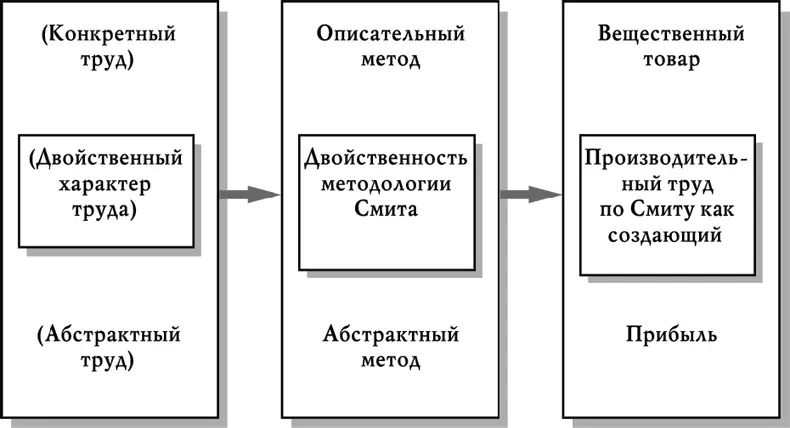

Рис. 13. Методология теории производительного труда Смита

Учение Смита о производительном труде носило явный антифеодальный характер. Оно показывало, что те слои и классы общества, которые не участвуют в создании «богатства народов» в его капиталистической форме, представляют собой непроизводительных работников. Смит писал: «Труд некоторых самых уважаемых сословий общества, подобно труду домашних слуг, не производит никакой стоимости и не закрепляется и не реализуется ни в каком длительно существующем предмете или товаре, могущем быть проданным, который продолжал бы существовать и по прекращении труда… Например, государь со всеми своими судебными чиновниками и офицерами, вся армия и флот представляют собой непроизводительных работников. Они являются слугами общества и содержатся на часть годового продукта труда остального населения». [82]

Смит о воспроизводстве и обращении всего общественного капитала

В теории воспроизводства в целом Смит сделал явный шаг назад по сравнению с физиократами: он не дал целостной картины процесса воспроизводства всего общественного капитала, подобной тому, которая имеется в «Экономической таблице» Ф. Кенэ. Причина кроется в методологическом исходном пункте анализа воспроизводства в теории Смита. В отличие от Кенэ, исходившем в своем анализе процесса воспроизводства из товарной формы промышленного капитала, которая позволяла увидеть все основные потоки производимого общественного продукта как в натурально-вещественной форме, так и по стоимости, Смит отталкивался от производительной формы этого капитала, которая исключала такую возможность.

Однако по отдельным и весьма важным вопросам Смиту удалось продвинуть вперед теорию воспроизводства благодаря своей роли «обобщающего экономиста» мануфактурной стадии развития капитализма.

Одна из важных заслуг Смита в данном направлении состояла в том, что он обобщил физиократические категории «первоначальных» и «ежегодных авансов» в категории основного и оборотного капитала, распространив их на все отрасли материального производства, а не только на сельское хозяйство, как это делали физиократы. Таким образом, деление на основной и оборотный капитал впервые предстало не как специфическая черта сельского хозяйства (а именно таковой ее изображали физиократы, обнаружившие различия в способах обращения различных частей капитала в сельском хозяйстве в связи с годовым циклом производства), а как важная особенность капитала, функционирующего в любой отрасли капиталистического производства, как особенность производительной формы промышленного капитала.

Однако Смит распространил категории основного и оборотного капитала за пределы собственно производства, на сферу обращения. Между тем процесс перенесения стоимости со средств производства – по мере их производительного потребления – на производимый товар (а именно способами такого перенесения и отличаются друг от друга основной и оборотный капиталы) имеется только в сфере производства. Тем не менее к оборотному капиталу Смит относит не только сырье и полуфабрикаты, но и деньги, запасы продовольствия и готовых изделий у торговцев и предпринимателей. В последнем случае Смит смешивает оборотный капитал как форму производительного капитала, функционирующую только в производстве (сырье и полуфабрикаты), с капиталом обращения, обслуживающего куплю-продажу товаров (деньги, готовые изделия). «Капитал купца, например, – писал Смит, – целиком представляет собою капитал оборотный». [83]

Это смешение порождало ряд противоречий и ошибок в теории Смита.

Смит полагал, что оборотный капитал приносит прибыль владельцу своим обращением. Он же обеспечивает прибыль и на основной капитал. Эти положения Смита наталкивали на отвергнутый уже физиократами вывод о том, что прибыль предпринимателя имеет своим источником сферу обращения, возникает из простой смены форм стоимости в процессе обмена товаров и денег. Между тем, как бы значительно ни влияла сфера обращения на величину прибыли, прибыль не может возникнуть в процессе обращения. Естественно, она не возникает, если обмен является эквивалентным, когда обмениваются различные товары, имеющие равную стоимость. Прибыль не возникает из обращения и тогда, когда обмен неэквивалентен, поскольку в процессе обмена не увеличивается общая стоимость обмениваемых товаров. Если в ходе товарного обмена увеличивается прибыль у одного из контрагентов, это всего лишь означает, что на соответствующую сумму уменьшается прибыль у какого-то другого участника обмена.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Исследование о природе и причинах богатства народов»

Представляем Вашему вниманию похожие книги на «Исследование о природе и причинах богатства народов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Исследование о природе и причинах богатства народов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.