Карл Андерсон - Аналитическая культура

Здесь есть возможность читать онлайн «Карл Андерсон - Аналитическая культура» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, Издательство: Манн, Иванов и Фербер, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аналитическая культура

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2017

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аналитическая культура: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аналитическая культура»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна CEO и владельцам бизнеса, менеджерам, аналитикам.

Аналитическая культура — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аналитическая культура», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

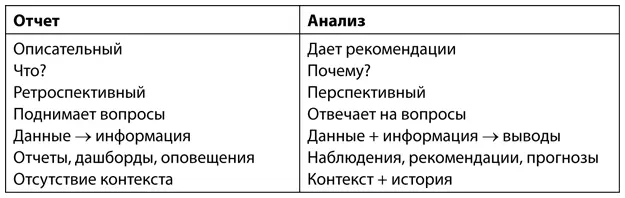

Анализ — преобразование данных в выводы, на основе которых будут приниматься решения и осуществляться действия с помощью людей, процессов и технологий [11] Faria M. Acting on Analytics: How to Build a Data-Driven Enterprise. BrightTALK, September 11, 2013. URL: https://www.brighttalk.com/webcast/1829/80223 .

.

Отчет показывает, что произошло: в четверг в 10:03 на сайте наблюдалось максимальное число посетителей — 63 000 человек. Он дает конкретные цифры.

Анализ показывает, почему это произошло: в 10:01 о компании упомянули в ТВ-шоу 60 Minutes , — и рекомендует, что компании следует делать, чтобы оставаться примерно на этом же уровне.

Отчеты ретроспективны, анализ дает рекомендации.

В табл. 1.1 суммированы отличия между этими понятиями. Теперь должно быть очевидно, почему анализ и управление на основе данных — настолько важный компонент ведения бизнеса. Это факторы, способные дать компании новые направления развития или вывести ее на новый уровень эффективности.

Таблица 1.1. Основные характеристики отчета и анализа

Источник: взято преимущественно у Б. Дайкса

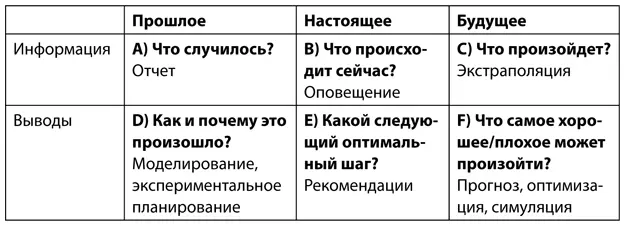

Полезно для понимания аналитики ознакомиться с работой Т. Дэвенпорта и др. (см. табл. 1.2) [12] Davenport T. H., Harris J. G. and Morison R. Competing on Analytics. Boston: Harvard Business Press, 2010.

.

Таблица 1.2. Гипотетические основные вопросы, на которые отвечает аналитика, по Дэвенпорту (на основе работы Дэвенпорта и др., 2010). Пункт D представляет собой ценную аналитику, пункты E и F обеспечивают управление на основе данных, если эта информация стимулирует конкретные действия (подробнее об этом ниже).

В нижнем ряду таблицы отражены действия, приводящие к выводам. Как уже отмечалось ранее, составление отчетов (А) и оповещение (В) — не управление на основе данных: они отмечают, что уже произошло или что необычное или нежелательное происходит сейчас, но при этом не дают объяснений, почему это произошло или происходит, и не дают рекомендаций по улучшению ситуации. Предвестником управления на основе данных служит дальнейшее изучение причинно-следственных связей с помощью моделей или экспериментов (D). Только понимая причины произошедшего, можно сформулировать план действий или рекомендации (Е). Пункты E и F обеспечивают управление на основе данных, но только если полученная информация стимулирует конкретные действия.

(Пункт С представляет собой опасную зону, поскольку слишком велик соблазн распространить существующий тренд на будущее: в Excel выберите «Диаграмма» (Chart), нажмите «Добавить линию тренда» (Add trendline) — и вот вы уже экстраполировали текущие данные на другие ячейки и делаете необоснованные прогнозы. Даже при обдуманном выборе функциональной формы модели может быть множество причин, почему этот прогноз ошибочен. Для уверенности в прогнозах следует использовать модель учета причинно-следственных связей. Подробнее об этом типе анализа — в главе 5.)

Итак, в нижнем ряду таблицы отражены перспективные виды деятельности, включающие элементы причинно-следственного объяснения. Теперь мы переходим к тому, что означает управление на основе данных.

Критерии управления на основе данных

Для компаний с управлением на основе данных характерны виды деятельности, перечисленные ниже.

• Эти компании постоянно проводят различные тестирования, например A/B-тестирование на сайте или тестирование заголовков в электронной рассылке маркетинговой кампании. Социальная сеть LinkedIn, например, проводит до 200 тестирований в день, сайт электронной коммерции Etsy одновременно может проводить до десяти тестирований. Тестирование иногда проводится непосредственно с участием конечных пользователей, чтобы компания могла получить прямую обратную связь относительно потенциальных новых характеристик или новых продуктов.

• Тестирования направлены на постоянное совершенствование деятельности компании и ее сотрудников. Это может быть постоянная оптимизация основных процессов, например сокращение производственного процесса на несколько минут или снижение цены за конверсию, что становится возможным благодаря тщательному анализу, специально разработанным математическим или статистическим моделям и симуляции.

• Компании могут заниматься прогнозным моделированием, прогнозированием объема продаж, курса акций или выручки, но, что самое важное, они используют собственные прогнозные ошибки для улучшения своих моделей (см. главу 10).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аналитическая культура»

Представляем Вашему вниманию похожие книги на «Аналитическая культура» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Карл Юнг - Аналитическая психология [litres]](/books/386905/karl-yung-analiticheskaya-psihologiya-litres-thumb.webp)

Обсуждение, отзывы о книге «Аналитическая культура» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.