Денис Шевчук - Кредитная политика банков - цели, элементы и особенности формирования (на примере коммерческого банка)

Здесь есть возможность читать онлайн «Денис Шевчук - Кредитная политика банков - цели, элементы и особенности формирования (на примере коммерческого банка)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Денис Шевчук, Жанр: economics, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)

- Автор:

- Издательство:Денис Шевчук

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Возможным выходом может являться установление лимитов кредитования по кредитным инспекторам, в пределах которых они могли бы сами решать вопрос о выдаче кредита. Если заявка превышает эту сумму, то после анализе ее инспектор должен обратиться к высшему руководству с обоснованием возможной выдачи кредита.

Кроме этого в банке необходимо разработать технологию работы с просроченными кредитами, потому что если возникнет такая задолженность, банк будет к этому просто не готов.

Можно также применять метод сложных процентов при выдаче кредита, что позволит банку сохранить свои средства, а заемщику снизить издержки.

Применение простого процента тоже может быть различно для разных заемщиков. Использование ставки «кэп» дает определенные гарантии заемщику и может быть в следующий раз определяющим моментом для выбора им банка для получения кредита.

В целом нужно сказать, что в банке просто необходима четкая организация управления кредитными операциями, которая позволит снизить рискованность ссудных операций и проводить кредитную политику банка во взаимодействии с другими операциями банка (подробнее см. www.deniskredit.ru и www.kreditbrokeripoteka.ru).

Приложения

Приложение 1

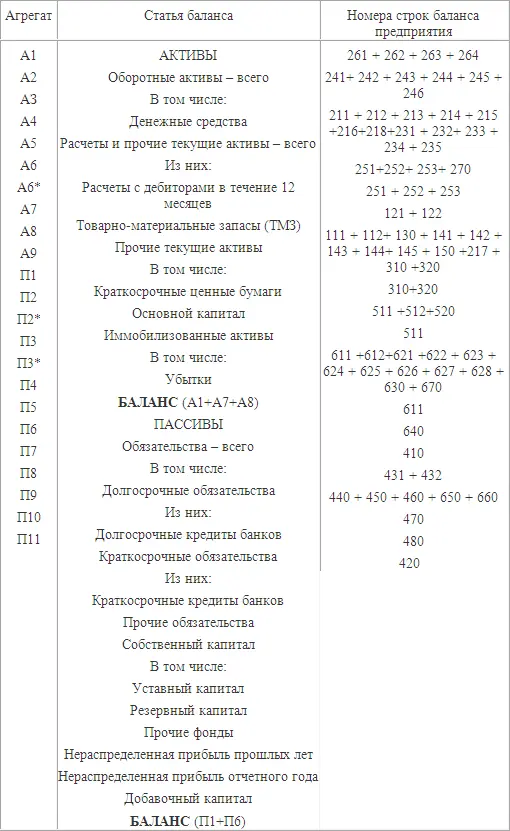

Агрегированный баланс предприятия-заемщика

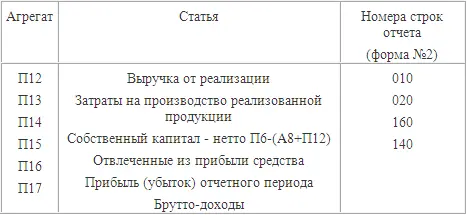

Агрегированные показатели отчета о прибылях и убытках (форма № 2)

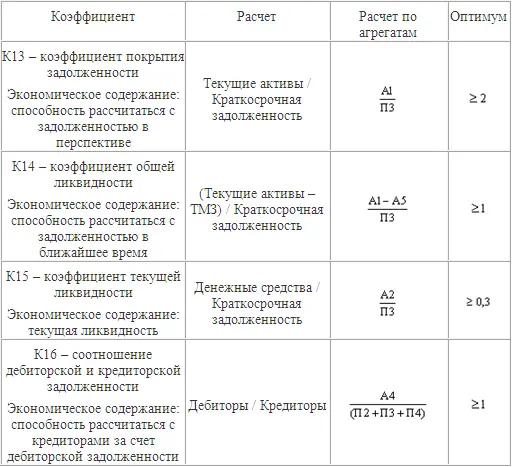

Приложение 2

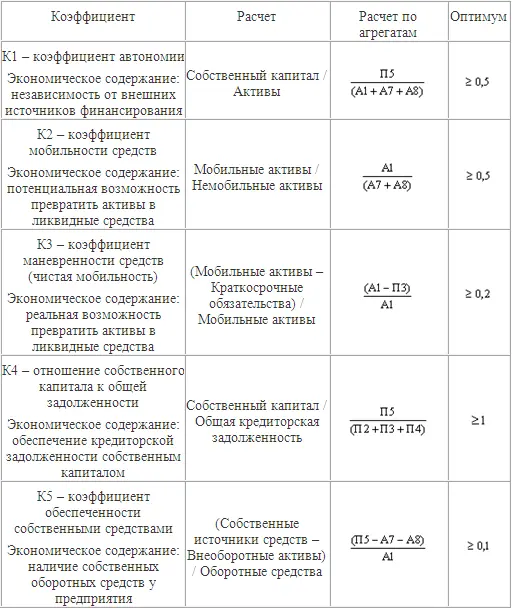

Коэффициенты финансового левереджа

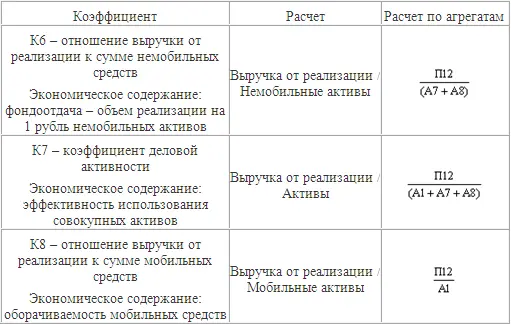

Коэффициенты эффективности (оборачиваемости)

Коэффициенты прибыльности

Коэффициенты ликвидности

Приложение 3

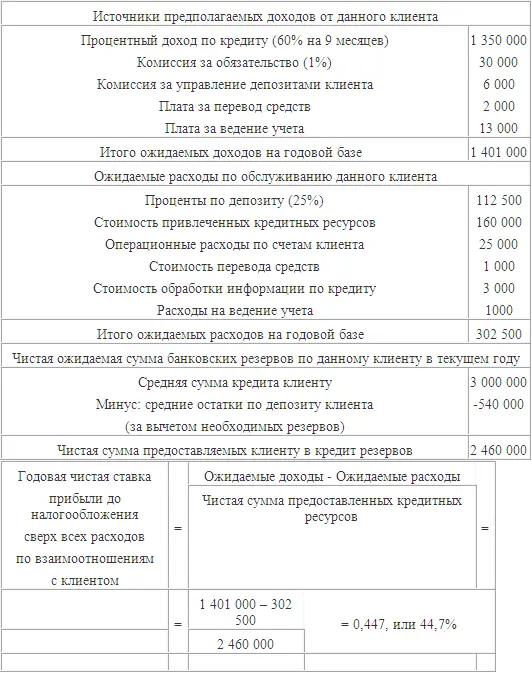

Пример анализа доходности клиента на годовой базе

Проблема:банк рассматривает вопрос об открытии кредитной линии на сумму в 3 млн. руб. сроком на 9 месяцев фирме ЗАО «Торговля». Предположим, что ЗАО полностью использует кредитную линию и поддерживает 20 %-й остаток на депозитном счете в банке, тогда от взаимоотношений с данным клиентом банк имеетследующие доходы и расходы:

ПРИМЕЧАНИЕ. Если чистая ставка прибыли от всех взаимоотношений банка с клиентом положительна, данный кредит может быть выдан, поскольку все расходы окупаются. Если расчетная чистая ставка прибыли от всех взаимоотношений банка с клиентом отрицательна, то с точки зрения банка неправильно установлены ставки по данному кредиту и другим услугам, оказываемым клиенту. Чем выше риск по кредитной заявке, тем выше должна быть чистая ставка прибыли для банка.

Приложение 4

ПОЛОЖЕНИЕ

о кредитовании в Банк

1. ОБЩИЕ ПОЛОЖЕНИЯ.

1.1. Настоящее Положение о кредитовании в Банк – в дальнейшем – Положение, регламентирует единый порядок предоставления кредитов организациям– юридическим лицам в рублях и инвалюте, далее – Заемщики, а также обязанности и механизм взаимодействия департаментов, управлений и отделов Банк – далее Банк при разрешении вопросов о размещении кредитных ресурсов.

Настоящее Положение подлежит применению в филиалах Банка с учетом специфики деятельности филиала.

1.2. Кредиты предоставляются Заемщикам на коммерческой основе и условиях их целевого использования, обеспеченности, срочности, платности и возвратности в пределах имеющихся у Банка, а также приобретаемых им ресурсов.

1.3. Предоставление кредита производится на основании решения Правления банка путем заключения кредитного договора, включающего все предусмотренные действующим законодательством существенные условия, а также дополнительные условия, согласованные сторонами.

1.4. Деятельность Правления банка по вопросам предоставления кредитов регламентируется настоящим Положением, действующим законодательством РФ, нормативными актами ЦБ РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)»

Представляем Вашему вниманию похожие книги на «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Кредитная политика банков: цели, элементы и особенности формирования (на примере коммерческого банка)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.