Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

Здесь есть возможность читать онлайн «Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговые преступники эпохи Путина. Кто они?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговые преступники эпохи Путина. Кто они?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговые преступники эпохи Путина. Кто они?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

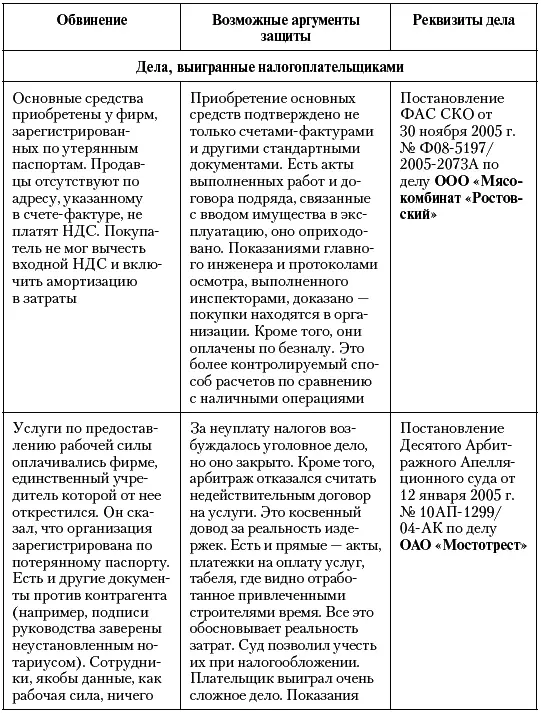

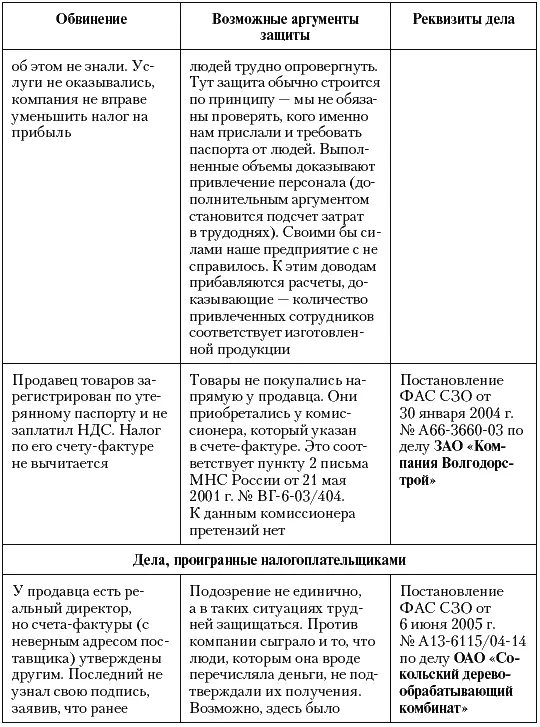

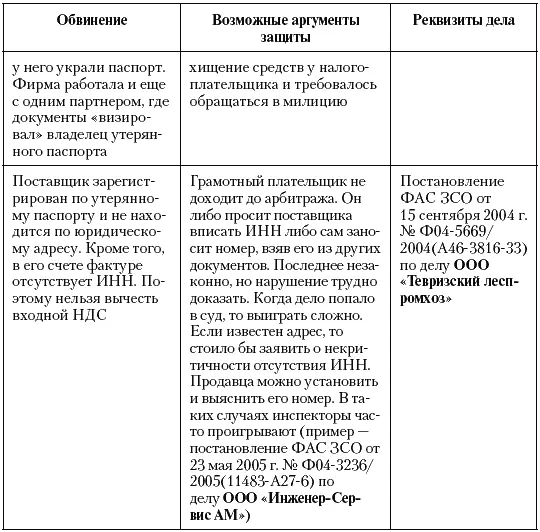

Реальность получения нефти также осталась недоказанной. Контролируя поставщика углеводородов ( ООО «Стройтрейд»), инспекторы выяснили, что в компании числится только директор, работающий учителем рисования в местной школе. Естественно, ни налоговики, ни судьи не поверили, что он возглавляет крупное предприятие. Защититься от такого обвинения сложно, но можно (табл. 2).

В дополнение странным показался минимальный уставный капитал партнера, у которого миллиардные обороты. Обычно подобные факты, используемый против налогоплательщика суд не принимает в качестве аргумента (покупатель не обязан контролировать капитал продавца). Но к «Удмуртнефти»было слишком много вопросов, и любое обстоятельство трактовалось против нее.

Еще одно обвинение – по вычету НДС по сделке с одним из поставщиков в принципе выглядит абсурдно. Суд указал, что решение о регистрации поставщика не принималось, соответственно он не существовал. Отсюда вывод: через несколько лет работу вашего контрагента могут признать незаконной и вам доначислят налоги.

* От «паспортных обвинений» можно защититься только когда есть дополнительные аргументы за отсутствие нарушений: документы о приходовании имущества, платежки, расчеты, показывающие неизбежность расходов и т. д.

Аргументы, что в период времени, когда была произведена закупка, никто не предъявлял продавцу претензии, во внимание приняты не были.

Если бы вопросов у налоговиков к компании было меньше, приведенные доводы вполне могли быть услышанными (пример – постановление ФАС ДО от 4 февраля 2004 г. № Ф03-А51/03-2/3604 по ОАО «Владивосток-Авиа»). К тому же Президиум ВАС РФ указал: признание недействительной регистрации не значит ничтожности всех ранее совершенных сделок (информационное письмо от 9 июня 2000 г. № 54). Следовательно, договор, заключенный с бывшей организацией никто не отменяет. Ее документы действительны.

Когда все расчеты совершены в течение нескольких дней, то это может свидетельствовать о сговоре налогоплательщиков и их недобросовестности. Еще хуже, если они выполнены за день. Подобный вывод все чаще и чаще делают судьи. Был он и по «Удмуртнефти». Впрочем, та проиграла по совокупности сомнительных признаков.

Счета всех участников операций (до шести фирм) были в одном столичном банке. Это не нарушение и другие (пример, – дело ОАО «Телекомпания НТВ», см. в разделе 8.5) оспаривали претензии. Не нарушение и то, что в этом банке обслуживались организации, не зарегистрированные в столице и не имеющие там представительств. Но когда у них нет счета в кредитном учреждении по месту регистрации, то возникают неясности. То ли предприятие обходится без наличных денег, то ли оно работает в Москве, но не учтено в ИФНС, то ли оно подставное лицо. Лучше все-таки иметь дополнительный счет (и проводить операции через него) там, где учредительный адрес. Это в первую очередь касается руководителей холдингов. Их, как Михаила Ходорковскогои Платона Лебедевамогут обвинить в создании контор, нужных только для ухода от налогов. При этом налоговики сочли, что счета региональных «однодневок» намеренно велись в столичном банке, подконтрольном бизнесменам.

Вексельные операции и целевое зачисление средств – тоже опасные признаки, имевшиеся у «Удмуртнефти»и ее партнеров. К примеру, один платеж в сумме 625 199 647,41 руб. за день прошел сразу через пять счетов. Мы специально указали копейки: одинаковые платежи между участниками операции обязательно привлекут внимание. Да еще если суммы неровные. Трудно, согласитесь, допустить, что в ходе обычнойхозяйственной деятельности ООО «Оптима-Консалтинг»решило приобрести у ООО «Сиданко-Инвест»вексель ровно на ту стоимость, которую вроде бы независимое ООО «Стройрейд»должно такому же независимому ООО «Далиа-Интер». Также сложно предположить, что все они захотели в один день рассчитаться друг с другом и никто не перевел часть средств на погашение других расходов: налогов, зарплаты работников, иных долгов. Сие возможно, как правило, в одном случае – если таких затрат нет и быть не может, то есть предприятия зависят только от одной операции. Противозаконного в этом нет, но, скорее всего, суд признает налогоплательщиков взаимозависимыми. Все их операции будут рассматриваться вместе. В деле «Удмуртнефти»арбитраж увидел: в конце дня средства вернулись к первоначальному плательщику. Неизбежен вопрос – а были ли расходы?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговые преступники эпохи Путина. Кто они?»

Представляем Вашему вниманию похожие книги на «Налоговые преступники эпохи Путина. Кто они?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговые преступники эпохи Путина. Кто они?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.