Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?

Здесь есть возможность читать онлайн «Юлия Виткина - Налоговые преступники эпохи Путина. Кто они?» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2007, ISBN: 2007, Издательство: Вершина, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговые преступники эпохи Путина. Кто они?

- Автор:

- Издательство:Вершина

- Жанр:

- Год:2007

- ISBN:5-9626-0302-8, 978-5-9626-0302-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговые преступники эпохи Путина. Кто они?: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговые преступники эпохи Путина. Кто они?»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

К сожалению, надежда на высший суд в поиске справедливости в последнее время неоправданна. Слишком уж легко судьи ВАС и КС нарушают собственные же постановления и отменяют задним числом давно существующие гарантии и льготы. Как обезопасить свой бизнес? Принесут ли облегчение бизнесу поправки в Налоговый кодекс, которые уже вступят в силу с 2007 года? Об этом читайте в этой книге.

Книга адресована руководителям, предпринимателям, юристам, аудиторам, бухгалтерам, налоговым инспекторам, студентам, преподавателям и всем заинтересованным лицам.

Налоговые преступники эпохи Путина. Кто они? — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговые преступники эпохи Путина. Кто они?», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

«ЮКОС» оказался очень громким делом. Никогда еще журналисты настолько не интересовались налогами, их уплатой и уж тем более, классификацией налоговых правонарушений, как это было с делом Михаила Ходорковского. На фоне пристального журналистского внимания к «ЮКОСу» остальные проблемы бизнеса оказались почти не замеченными. А зря. За последние годы интерес налоговые органы проявляли к целой армии налогоплательщиков, и крупных, и мелких. А эти дела, в большинстве своем обойденные вниманием прессы дают не меньший повод задуматься о защите своих интересов.

Начнем с дела «Удмуртнефти». Потом будем рассказывать о мелких, средних, крупных… – словом, обо всех предприятиях. Не обойдем и опасности, которые готовит новый Налоговый кодекс. [1]

Конфликт «Удмуртнефти»развивался, когда основное внимание привлекала ситуация с «ЮКОСом». Видимо поэтому он мало кого заинтересовал, хотя на ошибках предприятия можно научиться многому.

Компанией были приобретены никелевые катоды на 1,15 млрд рублей. Операция, совершенно не связанная с основной деятельностью фирмы и поэтому привлекшая внимание налоговиков. Нетипичные случаи для них подозрительны.

Чиновники связались с инспекцией, где учтен продавец товара, запросив массу документов и информации о последнем: его регистрацию, порядок сдачи отчетности, информацию об учредителях… [2]

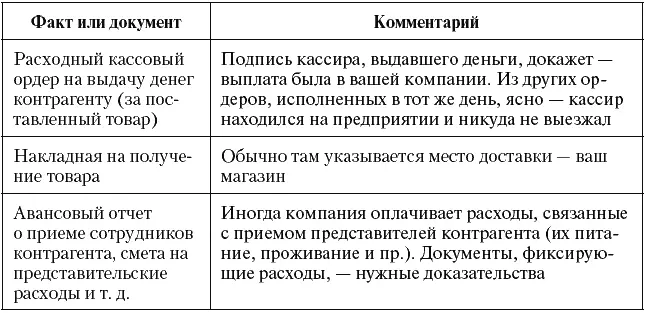

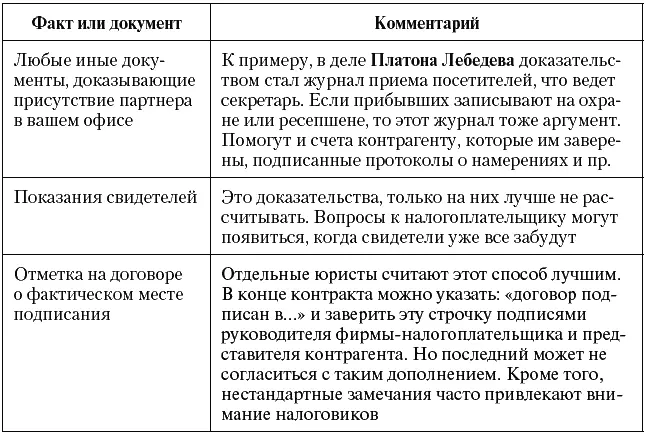

Продавцом являлось ООО «Торговый дом Республика Тыва», зарегистрированное в Кызыле. Договор (если верить документам) подписан в Ижевске, акты согласования цены – в Москве, а сам товар грузили на теплоход в Мурманске. В разброс можно поверить, когда есть подтверждающие документы. К примеру, свидетельство о наличии подразделения в Москве или Ижевске, либо смета на прием представителей этой компании в Ижевске, либо авансовый отчет сотрудников «Удмуртнефти», выезжающих в столицу или Кызыл. Вариантов масса, но они не использовались. В результате сложилось впечатление, что сотрудники двух фирм не встречались.

Это впечатление далее переходит в уверенность: в один и тот же день гендиректор «Удмуртнефти»подписал договора и в Ижевске, и в Москве. Это возможно, но только при наличии доказательств поездки директора (билета и авансового отчета). Их нет. Вдобавок выясняется: в день, когда утверждены договора с поставщиком, еще и завизированы соглашения с покупателем и посредником. Налоговики и суд не поверили в реальность заключения стольких контрактов в один день.

Подобные претензии высказывались не только нефтяникам. Единовременное подписание контрактов в Москве, Барнауле и Новосибирске использовано против экспортера алюминия (постановление ФАС ЗСО от 22 сентября 2004 г. № Ф04-5782/2004(А03-3793-33) по делу ООО «Третье Тысячелетие»). Были обвинения и другим, в том числе честно работающим, компаниям. Это и понятно – не все бизнесмены смотрят «шапку» договора, где указано место его заключения. Оно часто не сходится с фактическим. К примеру, торговые представители многом столичных фирм, работая в регионах, привозят с собой шаблонные бланки, где в верхней строчке забито «Москва». Такой контракт утвержден в столице – следует из статьи 444 ГК РФ. А потом начинаются вопросы – как это руководитель, скажем из Хабаровска, за день съездил в Москву и обратно.

Отсюда первый вывод: надо доказывать, что соглашение только подготовлено в месте его заключения, а подписано – где работает ваша фирма. Доказательством может стать любой документ о выезде к вам представителя контрагента (табл. 1). Юридически ситуация абсурдна: договор заключен не там, где утвержден. Но налоговых последствий тут быть не может.

* Могут быть и другие факты, но достаточно хотя бы одного.

Второй вывод очевиден – лучше фиксировать даже однодневные поездки руководства, связанные с подписанием документов. Удобней всего составить авансовый отчет (и документ есть, и расходы на поездку уменьшат прибыль). Директора обществ иногда им пренебрегают, а зря, что показывает дело «Удмуртнефти». Без отчетов пригодится путевой лист (если к партнеру менеджер ездил на служебном автомобиле). Также помогут журналы регистрации приказов или приема посетителей. Из них видно, – в день отъезда руководитель не одобрял документов в офисе. Когда их визировал заместитель руководителя, это подтвердит отсутствие начальника.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговые преступники эпохи Путина. Кто они?»

Представляем Вашему вниманию похожие книги на «Налоговые преступники эпохи Путина. Кто они?» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговые преступники эпохи Путина. Кто они?» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.