Инесса Бурханова - Теория статистики

Здесь есть возможность читать онлайн «Инесса Бурханова - Теория статистики» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория статистики

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-24184-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория статистики: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория статистики»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Теория статистики — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория статистики», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

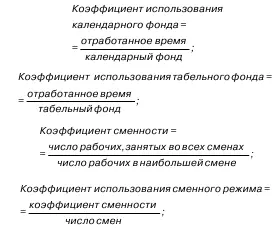

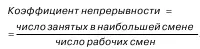

51. Календарный фонд. Производительность труда

Календарный фонд– это все время отчетного периода, равен произведению числа календарных дней в периоде на списочную численность работников.

Табельный фонд меньше календарного на число праздничных и выходных человеко-дней.

Максимально возможный фонд меньше табельного фонда за счет времени очередных отпусков.

Фактически отработанный фонд времени меньше максимально возможного за счет различных потерь рабочего времени.

Производительность труда– результативность живого труда, эффективность производительной деятельности по созданию продукта в течение времени.

Через показатели трудоемкости и выработки характеризуется производительность труда.

Выработка (W)продукции в единицу времени измеряется соотношением объема произведенной продукции (q)и затратами (Т)рабочего времени (среднесписочная численность):

Обратным показателем является трудоемкость:

Выработка показывает, сколько вырабатывается продукции за единицу рабочего времени.

В зависимости от измерения затрат труда различают следующие уровни производительности.

Средняя часовая выработка = объем произведенной продукции / число человеко-часов, отработанных в течение данного периода.

Средняя дневная выработка = объем произведенной продукции / число человеко-часов, отработанных всеми рабочими предприятия.

Среднемесячная выработка = объем произведенной продукции / среднесписочное число рабочих.

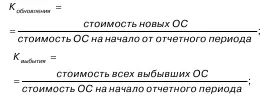

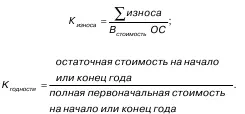

52. Основной капитал предприятия

Основные фонды– это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они переносят частями свою стоимость на создаваемую продукцию.

Денежная оценка основных фондов позволяет планировать расширенное воспроизводство основных фондов, определять степень износа и размера амортизационных отчислений, объем приватизации.

Первоначальная стоимость основных фондов – это сумма затрат на приобретение или изготовление фондов, их монтаж и доставку.

Восстановительная стоимость – издержки на воспроизводство основных фондов в рыночных условиях.

Остаточная стоимость – разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на произведенную продукцию.

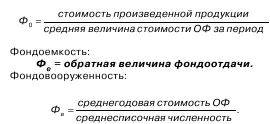

Показатели, характеризующие состояние и воспроизводство основных фондов:

Или 100% – коэффициент износа.

Показатели использования основных фондов.

Фондоотдача:

53. Оборотный капитал предприятия

Оборотный капитал– финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

Коэффициент оборачиваемостихарактеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где Р– стоимость реализованной продукции за период;

СО– средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая. Коэффициент закрепления оборотных фондов– эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции.

Средняя продолжительность одного оборота оборотных фондов в днях:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория статистики»

Представляем Вашему вниманию похожие книги на «Теория статистики» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория статистики» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.