Галина Шерстнева - Финансовая статистика

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24500-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовая статистика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

К наиболее главным и популярным в мире индексам относятся:

1) индексы Доу-Джонса (промышленный, транспортный, коммунальный и составной – простые средние показатели);

2) индексы «Стэндард энд пурз» («Стэндард энд пурз-500» – взвешенный по рыночной стоимости индекс акций 500 корпораций, «Стэндард энд пурз-100» – взвешенный показатель акций корпораций, имеющих зарегистрированные опционы на Чикагской бирже опционов) и др.

В нашей стране одними из наиболее известных индексов являются фондовые индексы AK & M, рассчитанные акционерной компанией «AK & M», которая специализируется на информационно-аналитическом обеспечении рынка ценных бумаг.

Существует три индекса AK & M для различных типов эмитентов:

1) индекс банковских акций, рассчитывается по ценным бумагам 10 крупнейших коммерческих банков;

2) индекс акций приватизированных промышленных предприятий, включает акции 40 промышленных компаний различных отраслей;

3) сводный индекс AK & M, учитывает котировки акций банков, промышленных предприятий различных отраслей экономики (включая транспорт, торговлю, связь).

Чтобы провести более подробный анализ экономики, используют отраслевые индексы, строящиеся на базе расширенного списка эмитентов для каждой отрасли.

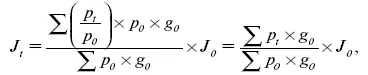

Индекс взвешенной по объемам рыночной капитализации имеет вид:

где p 0, p t– цена акции в t и базисный момент;

g 0– количество акций в обращении;

J 0– начальное значение индекса. Российскими индексами являются:

1) индекс РТС;

2) индекс российского внебиржевого рынка акций не корпоративных предприятий.

50. Статистика сбережений

Сбережения – это часть личного дохода, которая не используется на потребление, а откладывается в целях накопления. Представляет разницу между личным доходом и личными потребительскими расходами. Личные сбережения образуются по разным причинам:

1) из-за низких доходов, не позволяющих сразу приобрести нужную вещь;

2) для создания денежного резерва «на черный день»;

3) как способ выгодного инвестирования части дохода.

Сбережения в узком смысле рассматриваются как вклады. В широком смысле – как облигации займов, наличные денежные визы, резерв взносов по строительству жизни и др.

Уровень сбережений зависит в основном от размера доходов, уровня цен, процентных ставок в сберегательных банках.

Все сбережения характеризуются:

1) общностью целей использования (приобретение товаров длительного пользования);

2) источником формирования (денежные доходы семей);

3) длительностью оборота накопленных средств;

4) разными способами формирования, условиями хранения и использования.

Сбережения как категория СНС предусматривают вложения в капитальное строительство материальных оборотных средств, приобретение основных средств, нематериальных активов и ценностей.

Коэффициент сбережений – это доля дохода, которая направлена на сбережения.

Норма сбережений – это отношение сберегательной части личного, семейного дохода ко всему доходу.

Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение.

На уровне экономики в целом:

Национальное сбережение = сумма (по секторам) сбережений = сумма (по секторам) располагаемого дохода – сумма расхода на конечное использование (организации государственного управления, домашнее хозяйство, некоммерческие организации, обслуживающие домашние хозяйства).

Национальные сбережения – это часть валового национального дохода за вычетом конечного использования.

Предельная склонность к сбережению – это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Функция сбережений – это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления.

Реальные доходы российских домашних хозяйств – это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики

51. Источники информации о сбережениях

Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 1).

Таблица

Баланс денежных доходов и расходов

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика»

Представляем Вашему вниманию похожие книги на «Финансовая статистика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.