Галина Шерстнева - Финансовая статистика - конспект лекций

Здесь есть возможность читать онлайн «Галина Шерстнева - Финансовая статистика - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовая статистика: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовая статистика: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовая статистика: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовая статистика: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1) из-за низких доходов, не позволяющих сразу приобрести нужную вещь;

2) для создания денежного резерва «на черный день»;

3) как способ выгодного инвестирования части дохода.

Сбережения представляют собой часть располагаемого дохода институциональной единицы, не израсходованную на конечное потребление товаров и услуг.

Под конечным потреблением рассматриваются расходы на приобретение товаров и услуг для удовлетворения текущих индивидуальных и коллективных потребностей людей.

Сбережения в узком смысле рассматриваются как вклады. В широком смысле – как облигации займов, наличные денежные визы, резерв взносов по строительству жизни и др. Уровень сбережений зависит в основном от размера доходов, уровня цен, процентных ставок в сберегательных банках.

Все сбережения характеризуются:

1) общностью целей использования (приобретение товаров длительного пользования);

2) источником формирования (денежные доходы семей);

3) длительностью оборота накопленных средств;

4) разными способами формирования, условиями хранения и использования.

Сбережения как категория СНС предусматривают вложения в капитальное строительство материальных оборотных средств, приобретение основных средств, нематериальных активов и ценностей.

Сбережения – это балансирующая статья в счете использования располагаемого дохода.

Коэффициент сбережений– это доля дохода, которая направлена на сбережения.

Норма сбережений– это отношение сберегательной части личного, семейного дохода ко всему доходу.

Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение.

На уровне экономики в целом:

Национальные сбережения– это часть валового национального дохода за вычетом конечного использования.

Предельная склонность к сбережению– это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Функция сбережений– это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления. Вследствие того что доходы состоят из потреблений и сбережений, сбережения могут быть представлены как доход минус затраты на потребление.

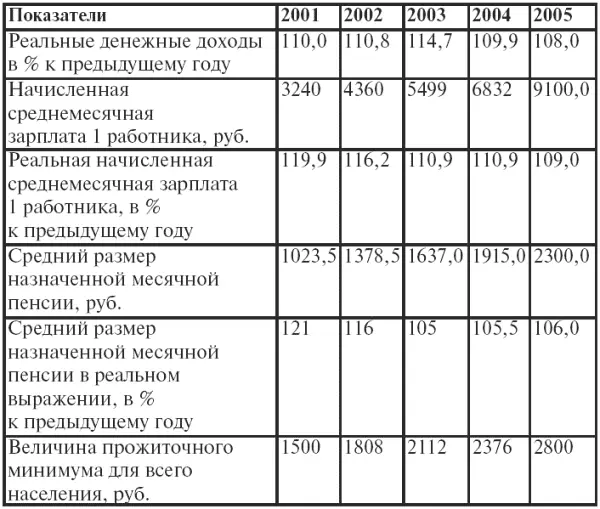

Реальные доходы российских домашних хозяйств– это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики, которые показаны в таблице 22.

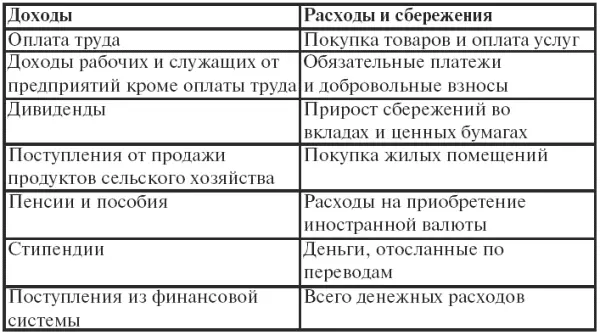

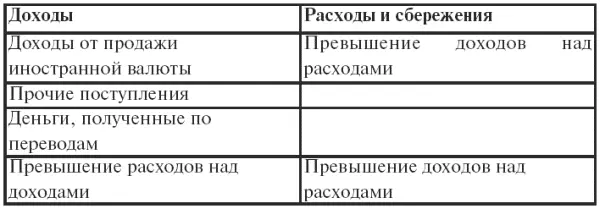

Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 23).

Первоначальным источником информации о вкладах являются лицевые счета.

Обобщающими показателями являются:

1) средний размер вклада, остаток вклада, срок хранения;

2) коэффициенты эластичности сбережений от величины дохода, прилива, сезонности, оседания и др.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовая статистика: конспект лекций»

Представляем Вашему вниманию похожие книги на «Финансовая статистика: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовая статистика: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.