Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Решение

1. Находим новый уровень валового дохода:

2. Определим исходный товарооборот с учетом нового уровня валового дохода:

3. Рассчитаем маржинальную прибыль при исходном товарообороте:

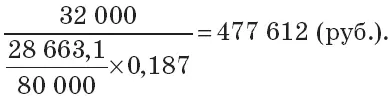

80 000-0,12 × 427 807,49 = 80 000-51 336,9 = 28 633,1 (руб.).

4. Новый товарооборот равен:

Следовательно, для сохранения прибыли в размере 12 тыс. руб. при снижении уровня надбавки на 2 % надо увеличить товарооборот на (477 612: 400 000 × 100) = 119,4 %. Данные таблицы 6.2 подтверждают верность расчетов.

Рассмотрим последствия роста торговой надбавки на 4 %.

Решение

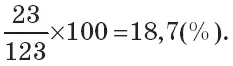

1. Новый уровень валового дохода составит:

29: 129 × 100 = 22,5 (%).

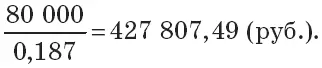

2. Исходный товарооборот при новом уровне валового дохода:

80 000: 0,225 = 355 555,56 (руб.).

3. Маржинальная прибыль при исходном товарообороте:

80 000-0,12 x355 555,56 = 80 000-42 666,67 = 37 333,33 (руб.).

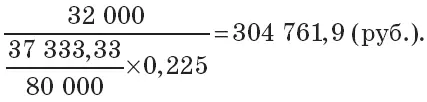

4. Новый товарооборот:

Таким образом, при увеличении торговой надбавки на 4 % для получения прибыли в размере 12 000 руб. товарооборот может уменьшиться на 23,8 %:

304 761,9: 400 000 × 100 = 76,2 (%)

Методика определения товарооборота при изменении уровня переменных издержек.

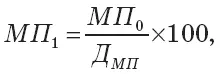

1. Определяем маржинальную прибыль (МП 1) при новой доле маржинальной прибыли в валовом доходе по формуле (6.6):

где Д МП– доля маржинальной прибыли в доходе при новых переменных затратах, коэф.

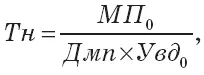

2. Новый товарооборот, сохраняющий прибыль, рассчитывают следующим образом (6.7):

где Увд 0– базовый уровень валового дохода, коэф.

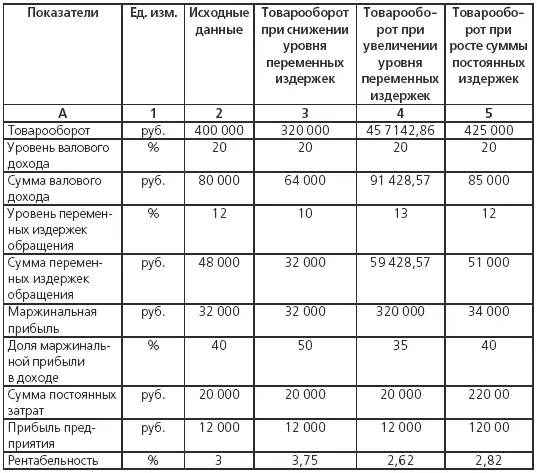

Вернемся к примеру. Предположим, предприятие изыскало возможность снизить уровень переменных расходов на 2 %. Определим товарооборот, позволяющий получить прибыль в размере 12 тыс. руб. (табл. 6.2).

Решение

1. Маржинальная прибыль при новом уровне переменных издержек обращения:

80 000-0,10 × 400 000 = 40 000 (руб.).

2. Доля маржинальной прибыли в доходе:

40 000: 80 000 = 0,5.

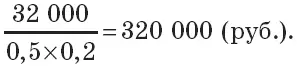

3. Новый товарооборот:

При снижении уровня переменных издержек обращения на 2 %: товарооборот в размере 320 000 руб. позволит получить прежнюю прибыль. Расчеты показателей табл. 6.3 подтверждают это.

Аналогичные расчеты осуществляют при увеличении уровня переменных затрат. Предположим, в нашем примере произошел рост уровня переменных издержек на 1 %.

Решение

1. Маржинальная прибыль при уровне переменных издержек 13 %:

80 000-0,13 × 400 000 = 28 000 (руб.).

2. Доля маржинальной прибыли в доходе:

28 000: 80 000 = 0,35.

3. Новый товарооборот:

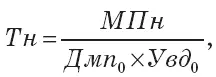

Методика определения товарооборота при изменении суммы постоянных расходов.

1. Находим новую маржинальную прибыль (МПн) по формуле (6.8):

где П 0– исходная прибыль предприятия, руб.;

ПЗн – новая сумма постоянных затрат, руб.

2. Определим новый товарооборот по формуле (6.9):

где Дмп 0 – доля маржинальной прибыли в валовом доходе при старой сумме постоянных затрат, коэф.

Вернемся к примеру. Определим товарооборот при увеличении суммы постоянных затрат на 2 тыс. руб.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.