Денис Шевчук - Ценообразование

Здесь есть возможность читать онлайн «Денис Шевчук - Ценообразование» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Денис Александрович Шевчук, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ценообразование

- Автор:

- Издательство:Денис Александрович Шевчук

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ценообразование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ценообразование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ценообразование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рентабельность продажи:

5683,44: 454 833 × 100=1,25 (%).

Таким образом, снижение цены на 3 % приведет к:

росту товарооборота на 4833 (454 833–450 000) руб.;

снижению суммы валового дохода на 8882,46 (58 737,54 – 67 620) руб.;

росту издержек обращения на 1304,1 (53 054,1-51 750) руб.;

снижению прибыли от продажи на 10 186,56 (5683,44 – 15 870) руб.;

снижению рентабельности продажи на 2,28 (1,25-3,53)%.

Если бы в предприятии розничной торговли переменные затраты составили меньшую долю в структуре издержек, то прибыль снизилась бы на меньшую величину. Кроме того, товар обладает невысокой эластичностью спроса, поэтому снижение цены на него неэффективно и приводит к большой потере прибыли.

Повышение цен может быть вызвано несколькими причинами:

устойчивой инфляцией, обусловленной как ростом издержек, так и ростом цен на товары (гл. 5), что вынуждает предприятия постоянно повышать цены;

наличием чрезмерного спроса, когда потребитель согласен платить больше, чтобы приобрести товар.

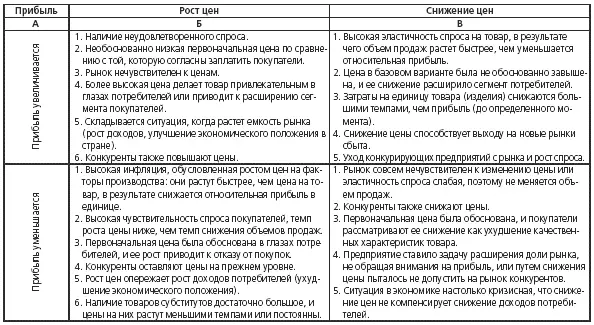

Изменение цен, как уже отмечалось, по-разному будет влиять на объемы продаж и прибыль в зависимости от эластичности спроса (рынка). В условиях неэластичного или слабо эластичного рынка предприятие может позволить себе увеличивать цены, повышая долю прибыли в цене, в то время как снижение цен не приведет к росту продаж и, следовательно, нецелесообразно. Эластичный рынок весьма чувствителен к изменению цен, и действия предприятия должны быть обоснованы. Повышение цен на нем приводит к переключению спроса на другие товары (субституты) или на товары конкурентов, поэтому предприятие должно учитывать реакцию конкурентов – если они также поднимут цены, то прибыль возрастет, т. к. покупатели не смогут переключить свой спрос. Снижая цены, необходимо осуществить анализ изменения выручки, затрат и прибыли, о чем уже говорилось ранее.

В обобщенном виде воздействие изменения цен на прибыль представлено в табл. 6.1.

Для сохранения прежней прибыли при изменении цены или затрат в сфере торговли целесообразно осуществлять анализ чувствительности финансовых результатов, отвечающий на вопросы, что произойдет, если изменятся эти показатели, и что надо сделать, чтобы получить прибыль в том же размере.

Анализ чувствительности финансовых результатов к изменению цены и структуры затрат. В основе анализа чувствительности деятельности предприятия торговли лежит расчет объема товарооборота, обеспечивающий получение определенной прибыли при изменении цены, постоянных или переменных затрат. Расчет товарооборота, обеспечивающего получение базовой прибыли, основан на принципе маржинальной прибыли, рассчитываемой в торговой деятельности как разница между суммой валового дохода и величиной переменных издержек обращения предприятия. В зависимости от того, какой показатель меняется, используют разные методики, рассмотрим их.

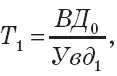

Методика определения товарооборота при изменении уровня торговой надбавки, т. е. цены. Снижение или увеличение уровня торговой надбавки приводит к изменению цены и суммы получаемого валового дохода, уровень которого зависит от уровня торговой надбавки. Влияние изменения цены рассчитывают следующим образом:

1. Определяют исходный товарооборот (Т 1) при новом уровне валового дохода по формуле (6.3):

где ВД 0– базовая сумма валового дохода, руб.;

Увд 1– новый уровень валового дохода, коэф.

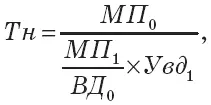

2. Рассчитывают маржинальную прибыль (МП 1) при исходном товарообороте по формуле (6.4):

где Уп.п – уровень переменных затрат, коэф.

3. Новый товарооборот (Тн) для получения того же размера прибыли определяют (6.5):

где МП 0– маржинальная прибыль предприятия при исходном уровне торговой надбавки, руб.

Пример. Исходные данные деятельности торгового предприятия (табл. 6.1): товарооборот – 18 400 тыс. руб.; уровень торговой надбавки – 25 %; уровень переменных издержек – 12 %; сумма постоянных затрат – 20 тыс. руб., рассчитаем объем товарооборота, который позволит сохранить предприятию исходную прибыль при снижении уровня торговой надбавки на 2 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ценообразование»

Представляем Вашему вниманию похожие книги на «Ценообразование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ценообразование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.