Ольга Красова - Бюджетирование и контроль затрат - теория и практика

Здесь есть возможность читать онлайн «Ольга Красова - Бюджетирование и контроль затрат - теория и практика» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование и контроль затрат: теория и практика: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование и контроль затрат: теория и практика»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование и контроль затрат: теория и практика», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Первый тип факторов включает в себя следующие виды ресурсов:

1) финансовые ресурсы, как собственные, так и заемные;

2) человеческие ресурсы, особенно на исполнительном и высшем управленческом уровнях;

3) бизнес – ресурсы, включающие отношения с покупателями и поставщиками, производственный процесс, долю рынка, репутацию и т. п.4

4) информационные ресурсы.

Факторы, имеющие значение при влиянии собственника на процесс бюджетирования, состоит из следующих элементов:

1) цели собственника в бизнесе;

2) степень делегирования собственником своих полномочий наемным работникам;

3) умение собственника сочетать личные цели с целями своего предприятия;

4) предпринимательские способности собственника фирмы.

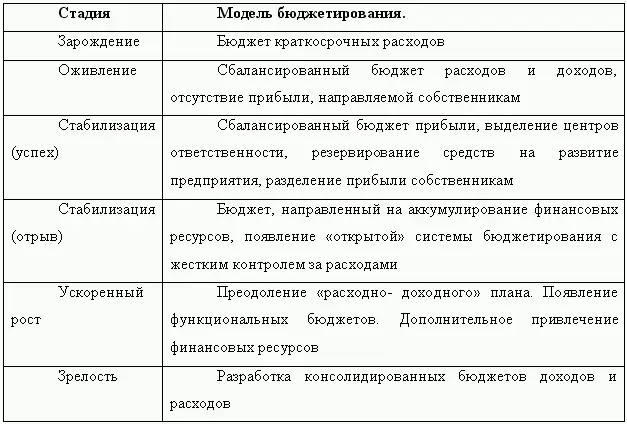

Когда предприятие переходит от одной стадии развития к другой, значимость указанных факторов меняется. На ранних стадиях именно предпринимательские таланты собственника являются основополагающими для развития фирмы.

Модель построения бюджета на этом этапе должна быть направлена на соизмерение личных целей собственника и целей фирмы. При этом основатель фирмы должен быть готов к возможным собственным финансовым потерям во имя интересов фирмы.

Дополнительными моделями, используемыми при формирования бюджетов, будут:

1) динамическая модель —принципом построения является непрерывное измерение через определенные промежутки времени, с отражением результата, эффективности хозяйственной деятельности предприятия. В рыночной экономике эффективность измеряется в основном через рентабельность собственного капитала, т. е. результат деятельности, полученный собственником капитала;

2) статический бюджет– это бюджет, в котором запланированы конкретные суммы доходов и расходов для каждой бюджетной статьи;

3) гибкий бюджет– бюджет, показатели которого могут регулироваться в зависимости от уровня деятельности. Это может быть переменный бюджет, данные которого составляют фиксированные суммы плюс переменные от объема деятельности. Это может быть ступенчатый бюджет, состоящий из серии детальных финансовых бюджетов.

Гибкие бюджеты хорошо иллюстрируются графиками безубыточности, на которых наглядно видна точка достижения безубыточности и результаты деятельности предприятия;

4) бюджет в натуральном выражении– бюджет, сформированный не в денежном выражении, а в натуральных показателях, таких, как единицы готовой продукции, материалов, количество сотрудников или отработанные часы. Бюджет в натуральном выражении является одной из составных частей системы контроля на предприятии.

Выбор дополнительной модели построения бюджета определяется также целями, стоящими перед предприятием. На практике дополнительные модели построения бюджетов используются как вспомогательные для выбора наиболее приемлемого варианта сводного бюджета.

Система бюджетирования, как и впрочем любая система, не может функционировать без соблюдения определенных условий, в данном случае этими условиями выступают определенные составляющие (компоненты), которые в совокупности представляют собой инфраструктуру бюджетирования.

Первой составляющей инфраструктуры бюджетирования выступает аналитический блок , который включает в себя определенную методическую базу разработки, контроля, анализа исполнения сводного бюджета.

Второй компонент составляет учетный блок бюджетного процесса. Для реализации бюджетирования на предприятии должна существовать система управленческого учета, то есть наличие всей количественной информации о деятельности хозяйствующего субъекта, позволяющей отслеживать реальное финансовое состояние, движение товарно-материальных ценностей, финансовые потоки и хозяйственные операции.

Любое действующее предприятие (фирма) имеет свою организационную структуру, которая определяется совокупностью отдельных служб, подразделений, в состав которых входят работники, занимающиеся той или иной деятельностью (центры ответственности). Взаимодействие всех структурных подразделений осуществляется на базе внутренних нормативных актов и инструкций, составляющих внутренний документооборот предприятия. Наличие организационной структуры и системы управления между подразделениями составляют организационный блок бюджетного процесса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование и контроль затрат: теория и практика»

Представляем Вашему вниманию похожие книги на «Бюджетирование и контроль затрат: теория и практика» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование и контроль затрат: теория и практика» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.