Владимир Бочаров - Финансовый анализ

Здесь есть возможность читать онлайн «Владимир Бочаров - Финансовый анализ» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2001, ISBN: 2001, Издательство: Питер, Жанр: economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовый анализ

- Автор:

- Издательство:Питер

- Жанр:

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовый анализ: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовый анализ»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовый анализ — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовый анализ», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

2) периодическое (ежемесячное, ежеквартальное, ежегодное) составление пояснительных записок к выходным формам с расчетами основных аналитических показателей и отклонений от плановых, нормативных, среднеотраслевых значений.

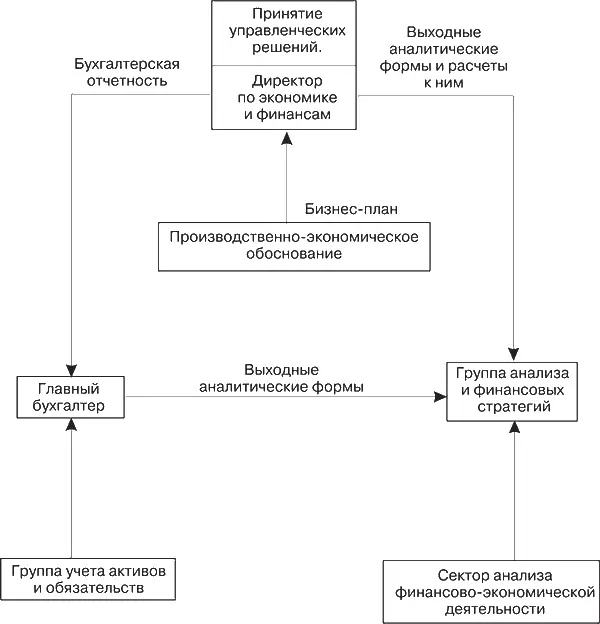

Примерная функциональная схема взаимосвязей по осуществлению финансово-экономического анализа предприятия представлена на рис. 1.3.

Рис. 1.3.Примерная функциональная схема взаимосвязей по проведению финансово/экономического анализа (по рекомендациям Минэкономики РФ)

На основе полученных результатов финансово-экономического анализа может быть сформулирована финансовая политика предприятия на предстоящий период (квартал, год). В частности, может быть принято решение о реструктуризации имущественного комплекса (продаже неиспользуемых материальных активов, обновлении сильно изношенных основных средств, переоценке основных фондов с учетом их рыночной стоимости, изменении механизма начисления амортизации и т. д.). Принимаемые руководством предприятия решения должны быть направлены на повышение его доходности, рыночной стоимости и деловой активности.

Глава 2

Источники аналитической информации

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из:

1) бухгалтерского баланса (форма № 1);

2) отчета о прибылях и убытках (форма № 2);

3) отчета об изменениях капитала (форма № 3);

4) отчета о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) пояснительной записки (к формам № 1–2);

7) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

При формировании бухгалтерской отчетности предприятие должно обеспечить нейтральность информации, которую она содержит, то есть исключается одностороннее удовлетворение интересов одних групп пользователей перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на управленческие решения пользователей для достижения ими заранее определенных целей.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из них подлежат корректировке исходя из правил, определенных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов и расходов в типовых формах, разработанных предприятием самостоятельно, прочеркиваются или не заполняются.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности или если без знания о них заинтересованными пользователями невозможна оценка финансового положения предприятия или финансовых результатов его деятельности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Финансовый анализ»

Представляем Вашему вниманию похожие книги на «Финансовый анализ» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовый анализ» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.