«Адам Смит» - Суперденьги. Поучительная история об инвестировании и рыночных пузырях

Здесь есть возможность читать онлайн ««Адам Смит» - Суперденьги. Поучительная история об инвестировании и рыночных пузырях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Издательство: ООО «Альпина Паблишерз», Жанр: economics, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Суперденьги. Поучительная история об инвестировании и рыночных пузырях

- Автор:

- Издательство:ООО «Альпина Паблишерз»

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-9614-1075-4, 978-0-471-78631-4

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Суперденьги. Поучительная история об инвестировании и рыночных пузырях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Суперденьги. Поучительная история об инвестировании и рыночных пузырях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для широкого круга читателей, интересующихся вопросами инвестирования и механизмами возникновения рыночных пузырей.

Суперденьги. Поучительная история об инвестировании и рыночных пузырях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Суперденьги. Поучительная история об инвестировании и рыночных пузырях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Инвестиционное сообщество, однако, охотно приняло это безрассудство. В январском номере журнала Institutional Investor за 1968 г. не кто иной, как финансовый гуру Чарльз Эллис, в те годы работавший аналитиком в фирме Donaldson, Lufkin and Jenrette, утверждал, что «краткосрочное инвестирование может быть на деле более безопасным, чем долгосрочное, а цена акций может быть более важной, чем “фундаментальные показатели”, на которых базируется большинство исследований… Портфельные менеджеры покупают акции, а не “инвестируют” в компании».

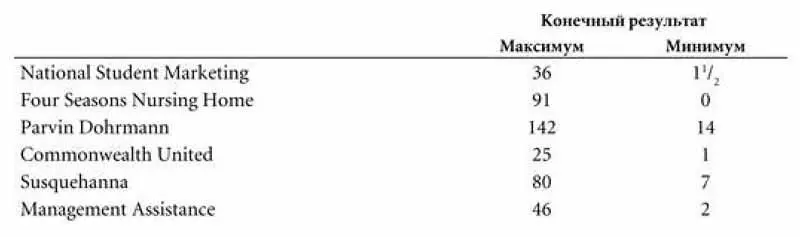

Но реальность в конце концов взяла верх. И, когда это произошло, акции, вынесенные на передний край раздувавшимся пузырем, рухнули — идолы, как выяснилось, стояли на глиняных ногах. Взгляните хотя бы на эту таблицу из «Суперденег»:

Эти и некоторые другие акции были фаворитами менеджеров взаимных фондов. Те, кто ставил на них, добились наибольшего краткосрочного успеха. В 1966 г. в справочнике Investment Companies , выпускаемом ежегодно с начала 1940-х компанией Arthur Wiesenberger &Co, для таких фондов даже ввели специальную категорию. Справочник разделял фонды «максимального прироста капитала» (maximum capital gain — MCG) и традиционные фонды, придерживавшиеся стратегии «долгосрочный рост, прибыль на втором месте» (long-term growth, income secondary — LTG), а остальные фонды относил к уравновешенной категории «рост и текущая прибыль» (growth and current income — GCI). В эпоху Go-Go (с 1963 по 1968 г. включительно) разница в результатах была ошеломляющей: фонды GCI — +116 %, фонды LTG — +151 %, а фонды MCG — +285 %!

В начале эпохи Go-Go насчитывалось 22 фонда MCG, на ее пике их было уже 142. Поразительно, но после первоначального публичного предложения акций в 1966 г. фонд Джеральда Цая Manhattan Fund — «горячее» предложение в отрасли, где прежде не было даже «теплых», — был отнесен к категории LTG. Этот публичный выпуск привлек 250 млн, почти 15 % от притока средств в инвестиционные фонды за тот год, а активы фонда за два года взлетели до уровня $560 млн. Цай был удивительным менеджером, который добился в 1958–1965 гг. рекордного роста находившегося под его управлением фонда Fidelity Capital Fund — +296 %, в то время как средний рост консервативных инвестиционных фондов составил 166 %. Статья в Newsweek очень выразительно охарактеризовала Цая в те годы: «Излучает абсолютное спокойствие… ошеломляющие достижения… ни один человек не пользуется бόльшим влиянием… король взаимных фондов». Сам же Цай представлял себя как «очень консервативного менеджера» и даже отрицал существование «такой вещи, как фонды Go-Go».

Пока раздувался пузырь 1963–1968 гг., другие фонды Go-Go тоже добивались впечатляющих результатов. В то время как S&P 500 поднялся на 99 %, Fidelity Trend Fund вырос на 245 %, Winfield Fund скакнул до отметки в 285 %, а Enterprise Fund достиг рекорда в 643 %. Но после пика 1968 г. в 1969–1971 гг. все они показывали рядовую, а по сути ниже средней, доходность. Тем не менее, учитывая рекордные достижения в годы бума, их результаты даже в 1971 г. казались выдающимися.

Но рыночному безумию поддались не только взаимные фонды. Если алчность менеджеров фондов все же можно понять, то действия ведущих некоммерческих организаций объяснению не поддаются. Даже Фонд Форда подлил масла в огонь, заявив, что «в долгосрочной перспективе осторожность стоила нашим университетам больше, чем безрассудство или чрезмерный риск». Образцом безрассудства стал фонд Рочестерского университета. Вот как описывается подход его руководства в книге «Суперденьги»: «покупать так называемые выдающиеся компании и не продавать их». В портфеле этого фонда преобладали акции IBM, Xerox и Eastman Kodak. Стоимость единицы их портфеля (представленного в приложении к «Суперденьгам») взлетела с $2,26 в 1962 г. до $4,95 в 1967 г. и до $5,60 в 1971 г. — совокупный прирост в 150 %. Неужели игра действительно настолько проста?

Если бы тогда я знал то, что знаю сейчас… Очарованный пением сирен эпохи Go-Go, я тоже бежал вслед за всеми. В 1965 г. Уолтер Морган, основатель и председатель совета директоров Wellington Management Company, поручил мне «любыми доступными средствами» ввести в новую эпоху компанию, где я работал после окончания колледжа в 1951 г. Я быстро организовал слияние с бостонской управляющей компанией Thorndike, Doran, Paine, and Lewis, чей Ivest Fund был одним из самых результативных фондов эпохи Go-Go. Процесс слияния завершился в 1966 г., а уже на следующий год я хвастливо заявил коллективу: «Мы — чемпионы!», потому что на протяжении пяти лет, завершившихся 31 декабря 1966 г., наш фонд показывал самую высокую доходность среди взаимных фондов. Пока, как говорится, краше не бывает.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Суперденьги. Поучительная история об инвестировании и рыночных пузырях»

Представляем Вашему вниманию похожие книги на «Суперденьги. Поучительная история об инвестировании и рыночных пузырях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Суперденьги. Поучительная история об инвестировании и рыночных пузырях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.