Андрей Лузанов - Банковская система США - история, география, перспективы развития

Здесь есть возможность читать онлайн «Андрей Лузанов - Банковская система США - история, география, перспективы развития» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Э.РА», Жанр: economics, stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковская система США: история, география, перспективы развития

- Автор:

- Издательство:Array Литагент «Э.РА»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-00039-157-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковская система США: история, география, перспективы развития: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковская система США: история, география, перспективы развития»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

География – это история в пространстве. Этот известный афоризм французского историка и географа Элизе Реклю применим ко многим странам мира, но особенно ярко проявляется в США. В частности, изучение и понимание банковской системы США невозможно без знания историко-географических особенностей ее развития.

Банковская система США: история, география, перспективы развития — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковская система США: история, география, перспективы развития», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В действительности для выявления и анализа ведущих современных банковских центров США следует использовать данные по банковским холдингам. В противном случае неизбежно существенное искажение реального положения дел. Все важнейшие решения принимаются на уровне банковских холдингов, а размещение штаб-квартир подконтрольных банков часто имеет полуфиктивный характер. Кроме того, многие банковские холдинги США состоят из нескольких достаточно крупных банков, размещенных в разных штатах (например, Citigroup).

Доля 50 крупнейших институтов в суммарных активах банковских холдингов США составляет около 75 % (2000–2005 гг.). Фактически степень концентрации несколько меньше, так как значительная часть активов крупнейших американских банковских холдингов размещена за пределами страны. В частности, только Citigroup имеет за рубежом несколько тысяч аффилированных учреждений. Кроме того, многие мелкие и средние коммерческие банки, входящие в банковские холдинги, сохраняют высокую степень автономии. Таким образом, руководство банковских холдингов стремится сохранить менеджмент, наработанную репутацию и связи «коммунальных» банков с их местной клиентурой. Также следует отметить значительную группу независимых от холдингов банков, которые, несмотря на свой сравнительно небольшой размер, работают обычно эффективнее «гигантов» [2, 5, 7].

Тем не менее, высокая степень концентрации банковских активов в США заставляет предположить аналогичную географическую концентрацию банковской деятельности. Ряд экспертов полагают, что в стране останется не более 1–3 финансовых сверхцентров. Снова предсказывается «коллапс пространства» и «конец географии», но уже с противоположных оснований. Однако реальное положение дел намного сложнее. Так, доля Нью-Йорка как главного банковского центра США за период 1994–2005 гг. изменилась незначительно (см. табл. 2 в Приложении). При этом 50 крупнейших банковских холдингов США по итогам 1994 и 2000 гг. «рождали» всего 28 банковских центров, а по итогам 2005 г. – уже 34 банковских центра. Таким образом, в США наблюдалась парадоксальная, на первый взгляд, ситуация, когда тенденция к финансовой централизации банковской деятельности сопровождалась тенденцией к ее же географической децентрализации.

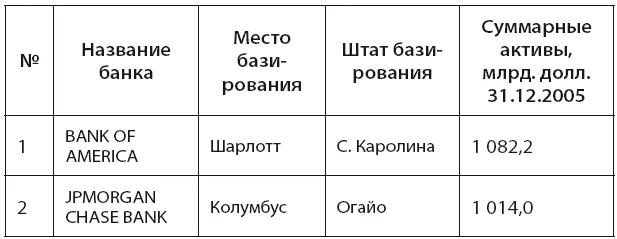

Таблица 6

Крупнейшие коммерческие банки США по итогам 2005 г.

Создано по данным ФКСВ США [19].

С другой стороны, коэффициент Герфиндаля-Гиршмана [10], рассчитанный по доле ведущих банковских центров США в суммарных активах 50 крупнейших банковских холдингов, имеет тенденцию к небольшому увеличению. В частности, по итогам 1994 г. он составил 1 550, а по итогам 2000 и 2005 гг. – 1 745 и 1 991 соответственно. Причиной этого прироста является, главным образом, Шарлотт, доля которого за рассматриваемый период увеличилась примерно с 9 % до 21 % (см. табл. 2 в Приложении).

Крупнейшие банковские холдинговые компании США по итогам 2005 г.

бы в 2 из 3 рейтингов 50 крупнейших банковских холдингов (по итогам 1994, 2000 и 2005 гг.) и имеют среднюю долю в их суммарных активах не менее 5 %. Аналогично, если средняя доля в активах не превышает 1 %, то такие центры следует считать мелкими, а остальные – средними по значению центрами. Центры, представленные только в 1 из 3 рейтингов, следует считать «случайными» и малозначимыми, даже если их доля в активах превышает 1 %.

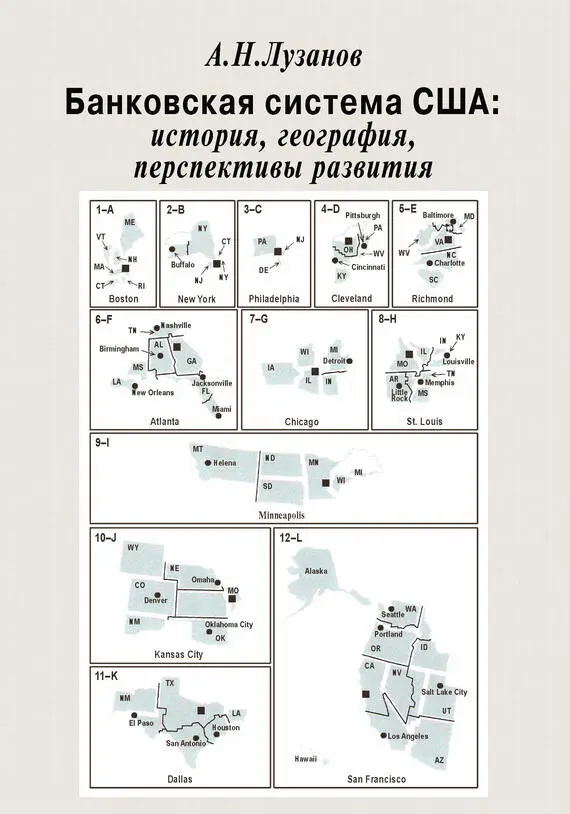

Каждый макрорегион США имеет собственную банковскую «столицу» (Нью-Йорк на Северо-Востоке, Шарлотт на Юге, Чикаго на Среднем Западе и Сан-Франциско на Дальнем Западе). Значение этих центров не одинаково. Нью-Йорк, безусловно, старейший и главный банковский центр, Чикаго и Сан-Франциско являются традиционными, но второстепенными в национальном масштабе центрами. Особое место занял Шарлотт – сравнительно новая, но быстро набравшая силу банковская «столица» Юга США. Этот небольшой город в Северной Каролине уже перерос значение «просто» крупного банковского центра, но все же не может тягаться с Нью-Йорком за национальное первенство.

Помимо «гигантов» в каждом из макрорегионов США действуют средние, мелкие, а также «случайные» банковские центры. Между ними идет активная борьба за лидерство. Характерен пример штата Огайо, где Кливленд и Цинциннати перехватили позиции у лидировавшего в 1994 г. Колумбуса. В целом в США отмечается подъем «новых» банковских центров, не игравших до 1990-х гг. существенной роли в финансовой системе страны. Как правило, это средние по людности, часто старинные провинциальные города Северо-Востока. Среди типичных примеров можно назвать Провиденс, Буффало, Портленд (штат Мэн), Принстон, известный своим университетом и др. (см. табл. 2 в Приложении).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковская система США: история, география, перспективы развития»

Представляем Вашему вниманию похожие книги на «Банковская система США: история, география, перспективы развития» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковская система США: история, география, перспективы развития» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.