Андрей Лузанов - Банковская система США - история, география, перспективы развития

Здесь есть возможность читать онлайн «Андрей Лузанов - Банковская система США - история, география, перспективы развития» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Array Литагент «Э.РА», Жанр: economics, stock, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковская система США: история, география, перспективы развития

- Автор:

- Издательство:Array Литагент «Э.РА»

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-00039-157-0

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковская система США: история, география, перспективы развития: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковская система США: история, география, перспективы развития»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

География – это история в пространстве. Этот известный афоризм французского историка и географа Элизе Реклю применим ко многим странам мира, но особенно ярко проявляется в США. В частности, изучение и понимание банковской системы США невозможно без знания историко-географических особенностей ее развития.

Банковская система США: история, география, перспективы развития — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковская система США: история, география, перспективы развития», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

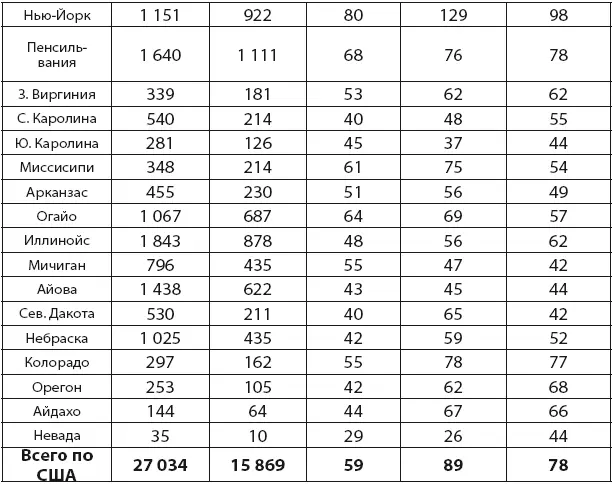

Таблица 2

Показатели банковской деятельности по некоторым штатам США, 1927–1934 гг.

*Все данные приведены исходя из размещения главных офисов (штаб-квартир) банков.

Рассчитано по Statistical Abstract of the United States 1928, 1935 [28].

Банки США в 1920-е гг. наращивали инвестиции в национальную экономику (кредиты, покупка ценных бумаг). Значительные банковские инвестиции приходились на такие отрасли промышленности как черная металлургия, станкостроение, судостроение, автомобилестроение. «Коммунальные» и небольшие региональные банки, которые составляли львиную долю в общем числе банков США, обслуживали в основном сельское хозяйство, пищевую промышленность, малый бизнес.

В условиях системного экономического кризиса, охватившего почти все отрасли материального производства, банки столкнулись с массовой невозможностью заемщиков отвечать по своим долговым обязательствам. Одновременно резко обесценились пакеты акций и других ценных бумаг, принадлежавшие банкам. С другой стороны, при отсутствии системы обязательного страхования банковских депозитов началась паника среди вкладчиков, что привело к масштабному изъятию средств из банков. Таким образом, банковская система США оказалась «между двух огней», что неминуемо привело к кризису и массовому банкротству соответствующих учреждений. В частности, только в 1929–1932 гг. в США было закрыто около 6 тысяч коммерческих и сберегательных банков с общим объемом вкладов 3,6 млрд. долларов. Всего с 1927 по 1934 г. число банков в США уменьшилось примерно с 27 до 16 тысяч, а суммарный объем банковских вкладов за этот же период сократился с 51 до 40 млрд. долларов. Собственный капитал банков США (состоит из уставного капитала банков, сформированных долгосрочных резервов и нераспределенной прибыли) сократился с 8,2 до 7,4 млрд. долларов [28]. Этот, самый тяжелый банковский кризис в истории США, имел и свои географические особенности, см. табл. 2.

В наибольшей степени от кризиса пострадали банки регионов, где находились крупные промышленные центры, а также банковские системы сельскохозяйственных, сырьевых и в целом наименее развитых штатов. Например, в штате Иллинойс (крупнейший город – Чикаго) число коммерческих и сберегательных банков сократилось за период с 1927 по 1934 гг. более чем вдвое. Суммарный собственный капитал банков Иллинойса в 1934 г. составил только 56 % от уровня 1927 г., а объем вкладов только 62 % (сократился с 3,4 до 2,1 млрд. долларов). Аналогичная картина наблюдалась и в других индустриальных штатах США, например – в Мичигане (Детройт), Огайо (Кливленд). Еще более тяжелые последствия имел банковский кризис в аграрных штатах страны. Например, в Айове с 1927 по 1934 гг. число банков сократилось с 1 438 до 622, а собственный капитал банков 1934 г. составил только 45 % от уровня 1927 г. Серьезный удар по банковской сфере был нанесен и в ряде слаборазвитых штатов США (Западная Виргиния, Северная и Южная Каролина, Миссисипи и др.). См. также [3].

С другой стороны, в меньшей степени пострадали от банковского кризиса большинство штатов Северо-Востока США. Например, в Нью-Йорке объем вкладов за период 1927–1934 гг. уменьшился незначительно (с 13,4 до 13,1 млрд. долларов), а собственный капитал даже заметно увеличился (с 2,1 до 2,8 млрд. долларов). Такие показатели можно объяснить тем, что соответствующие штаты в большей степени специализировались не на материальном производстве, а отраслях третичной сферы (торговля, транспорт, связь, управление и др.), меньше пострадавших от общесистемного кризиса. Как следствие, банки Нью-Йорка и штатов Новой Англии имели более диверсифицированные активы, что, в сочетании с более значительными резервами, позволило им выйти из кризиса с меньшими потерями.

Реакцией на Великую Депрессию стало усиление государственного регулирования [8]экономики и банковской системы в частности. В 1933 г. был принят федеральный закон Гласса-Стигалла. См. табл. 1 в Приложении. Этот закон существенно ограничивал (хотя и не запрещал полностью) возможности коммерческих банков по операциям с негосударственными ценными бумагами, а также создал Федеральную корпорацию страхования вкладов (Federal Deposit Insurance Corporation; ФКСВ). Это федеральное агентство должно возмещать потери вкладчикам в случае банкротства банка, а также имеет некоторые права по надзору и регулированию застрахованных банков. Позднее аналогичные организации были созданы во многих других странах мира. Страховые взносы в ФКСВ обязаны платить все национальные банки. Подавляющее большинство (к 1990 г. практически все) банки штатов также вступили в ФКСВ. В 1934 г. полностью компенсировались вклады до 2,5 тыс. долларов, в период с 1980 г. по 2008 г. до 100 тыс. долларов. Кроме того, ФКСВ страхует и частично регулирует деятельность сберегательных банков США. Закон Гласса-Стигалла также запретил коммерческим банкам выплачивать проценты по вкладам до востребования и ввел «потолок» процентов по срочным вкладам. Существенно была повышена ответственность коммерческих банков за различные злоупотребления, невыполнение установленных обязательных нормативов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковская система США: история, география, перспективы развития»

Представляем Вашему вниманию похожие книги на «Банковская система США: история, география, перспективы развития» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковская система США: история, география, перспективы развития» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.