Михаил Муравьев - Великая депрессия - 2 и третья мировая война

Здесь есть возможность читать онлайн «Михаил Муравьев - Великая депрессия - 2 и третья мировая война» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Экономика, геополитика. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Великая депрессия - 2 и третья мировая война

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Великая депрессия - 2 и третья мировая война: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Великая депрессия - 2 и третья мировая война»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Великая депрессия - 2 и третья мировая война — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Великая депрессия - 2 и третья мировая война», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наконец, существенная часть заемных денег направляется в низкопродуктивные инвестиции, которые практически не отражаются на росте ВВП. Под низкопродуктивными инвестициями я имею в виду такое вложение денег, которое либо не дает никакой отдачи, а то и вовсе приводит к убыткам, либо дает отдачу виртуальную, т.е. выражается только в повышении номинальной стоимости уже существующих активов. Это, например, вложение денег в акции незадолго до фондовых кризисов, после которых большая часть инвестиций населения оказывается у профессиональных биржевиков. Это и попытки завести собственный бизнес, которые в 90% случаев заканчиваются потерей сбережений и долгами. Сюда же относятся и инвестиции в недвижимость, дорожающую намного быстрее темпов роста строительной отрасли. И даже пенсионные накопления, которые на сегодняшний день не обеспечены хотя бы честным словом.

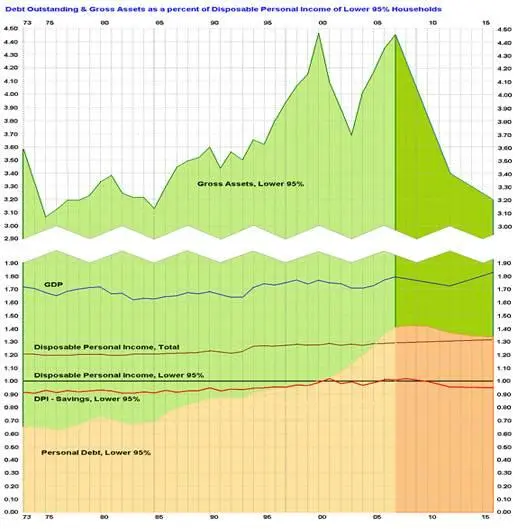

Именно последний фактор, т.е. вовлечение все более широких слоев населения в инвестирование заемных средств, является основной причиной кредитной истерии последнего десятилетия. Если посмотреть на график роста активов на Рис. 1 (зеленая зона), то даже невооруженным глазом видно, что мы имеем дело с долгосрочным всеобщим спекулятивным пузырем, вызванным, с одной стороны, высокой доступностью заемных денег для основной массы населения, а с другой – быстрым ростом прибылей экономической элиты, которые агрессивно разогревают весь спектр активов. Соблазненные возможностью быстрого обогащения, люди берут и инвестируют кредиты, уверенные, что они их легко отдадут из тех десятков процентов прибыли, которые сулят им фантастические ралли на рынках. Это же подтверждается даже самым поверхностным исследованием.

Если в середине 70-х средняя цена дома составляла примерно 350% годового дохода средней семьи, то в конце 80-х она была уже около 400%. С 1995 усилился бычий тренд на фондовых рынках, особенно в технологическом секторе, что привело к увеличению инвестиций населения в паевые фонды и росту их стоимости. С 1997 капитализация Интернет компаний взлетала такими стремительными темпами, что миллионы людей, кто раньше и не думал о фондовом рынке, решили быстро обогатиться и начали брать кредиты для инвестирования в хайтек акции. Когда же пузырь NASDAQ в 2000 обрушился, люди, вместо того, чтобы начать жить по средствам, стали снова занимать деньги и вкладывать их в недвижимость. За это надо сказать отдельное спасибо Минфину, ФРС и лично Алану Гринспену, которые, вместо того, чтобы стимулировать структурное восстановление экономики, просто резко снизили стоимость кредитов. В результате на рынок хлынуло столько ипотечных денег, что цены на дома пошли вверх почти с такой же скоростью, с какой прежде росли акции даткам компаний. А поскольку фондовые рынки в это время все еще продолжали корректироваться, то и финансовые воротилы не посчитали зазорным заработать кучку миллиардов на намечающемся пузыре недвижимости. В результате, к 2006 средняя цена на дом взлетела выше 500% среднегодового дохода. Наконец, благодаря сходу лавины денежной массы, который организовал ФРС, с 2006 началось новое скоростное ралли на фондовых рынках. Меньше чем за полтора года акции выросли в среднем на 35%, что снова сподвигло людей начать вбрасывать заемные деньги в фондовый рынок. Но, даже не смотря на 30-ти летнюю спекулятивную игру на повышение, разница между относительной стоимостью активов и финансовых обязательств к доходам населения оказалась в 2006 всего на 8% выше, чем в 1980.

Однако официальные лица в Вашингтоне и экономисты основных финансовых организаций в один голос заявляют, что никаких пузырей активов нет. Государственная позиция заключается в том, что стоимость собственности, принадлежащей населению – это справедливая, твердая стоимость, обоснованная реальным состоянием экономики и финансов. Соответственно, нет никакого кредитного пузыря – люди спокойно справляются с обслуживанием кредитов, стоимость их собственности стремительно растет, да и доходы повышаются достаточно динамично. Однако, как я уже сказал, население в последние 30 лет даже не начинало обслуживать кредиты, а вот их виртуальные капиталы похоже уже собрались отбросить коньки.

НАЦИОНАЛЬНОЕ ПОХМЕЛЬЕ

Судя по всему, силы у стратегических инвесторов закончились – все пузыри активов, какие можно было надуть, надуты до пределов и для дальнейшего их раздувания уже не хватит никаких денег даже у всех богатейших семей планеты. Сегодня пошел обратный процесс. Как я уже говорил ранее, сдувание пузыря недвижимости набирает обороты. По видимому, началось сдувание фондового пузыря. Оба эти вопроса я обстоятельно прокомментирую позже, а пока поясню, что реально будет происходить в следующие несколько лет.

Интервал:

Закладка:

Похожие книги на «Великая депрессия - 2 и третья мировая война»

Представляем Вашему вниманию похожие книги на «Великая депрессия - 2 и третья мировая война» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Великая депрессия - 2 и третья мировая война» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.