Ingo Pies - Moderne Klassiker der Gesellschaftstheorie

Здесь есть возможность читать онлайн «Ingo Pies - Moderne Klassiker der Gesellschaftstheorie» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: unrecognised, на немецком языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Moderne Klassiker der Gesellschaftstheorie

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Moderne Klassiker der Gesellschaftstheorie: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Moderne Klassiker der Gesellschaftstheorie»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Ingo Pies versammelt in diesem Buch 20 Texte, die jeweils das Denken eines modernen Gesellschaftstheoretikers vorstellen. Er bietet eine Einführung in das Gesamtwerk des Denkers sowie eine systematische und historische Einordnung.

Das Werk eignet sich für Forschung und Lehre: als Inspiration für die eigene theoretische Arbeit, als Nachschlagewerk sowie als Seminargrundlage.

Moderne Klassiker der Gesellschaftstheorie — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Moderne Klassiker der Gesellschaftstheorie», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Betrachtet sei eine Transaktion zwischen zwei Firmen auf einem Markt für Zwischenprodukte. Der Wettbewerbspreis betrage P W. Der Lieferant stehe nun vor der Wahl, ob er eine spezifische Investition vornehmen soll. Dies wäre mit dem Vorteil verbunden, dass Produktionskosten eingespart werden könnten. Allerdings stünde diesem Vorteil der Nachteil gegenüber, dass es nun zu einer wirtschaftlichen Abhängigkeit käme. Ohne Sicherheitsvorkehrung gegen opportunistische Ausbeutung würde der Lieferant folglich einen hohen Preis P Oeinkalkulieren müssen, um auf seine Kosten zu kommen. Mit Sicherheitsvorkehrung jedoch könnte er sich ohne Gefahr auf die spezifische Investition einlassen, den Produktionskostenvorteil geltend machen und mit einem Preis in Höhe von P Sseinen individuellen Gewinn steigern. Es gelte: P O> P W> P S.

Vor diesem Hintergrund lässt sich vertikale Integration als eine Sicherheitsvorkehrung interpretieren: Indem der Lieferant seinen Kunden aufkauft, transformiert er mögliche Ex-Post-Konflikte zwischen Firmen mit je eigenständiger Gewinnorientierung zu firmeninternen Ex-Post-Konflikten, die durch eine – vergleichsweise stärker – gemeinsame Gewinnorientierung entschärft sind. Dies ist freilich ein Extremfall für die Harmonisierung antagonistischer Interessen. Aber es sind auch Vorkehrungen gegen Ex-Post-Opportunismus denkbar, bei denen der potentielle Opportunist seine rechtliche Selbständigkeit behält und freiwillig ein Arrangement wählt, seinem Transaktionspartner glaubwürdig zu signalisieren, dessen wirtschaftliche Abhängigkeit nicht auszubeuten, etwa indem er sich selbst bindet und seinem Partner, den er zu einer spezifischen Investition anregen möchte, ein Pfand (= Sanktionspotential) in die Hand gibt.

Der Schlüssel zum Verständnis solcher Selbstbindungspraktiken ist die Erkenntnis, dass es im wohlverstandenen eigenen Interesse liegt, an der Beseitigung eigener Fehlanreize aktiv mitzuwirken, weil diese – durch Antizipation des Transaktionspartners – auf einen selbst zurückfallen: Ohne Selbstbindung muss der Kunde P Obezahlen, um den Lieferanten zu einer spezifischen Investition zu veranlassen. Erst durch ein glaubwürdiges, d.h. sanktionsbewehrtes Signal, nach Durchführung der spezifischen Investition auf Ex-Post-Opportunismus zu verzichten, kann der Kunde in den Genuss des vergleichsweise niedrigeren Preises P Sgelangen, von dem beide Transaktionspartner wechselseitig profitieren. Hierin liegt die organisationsökonomische raison d’être zahlreicher Nichtstandard-Praktiken vertraglicher Arrangements im Wirtschaftsleben.

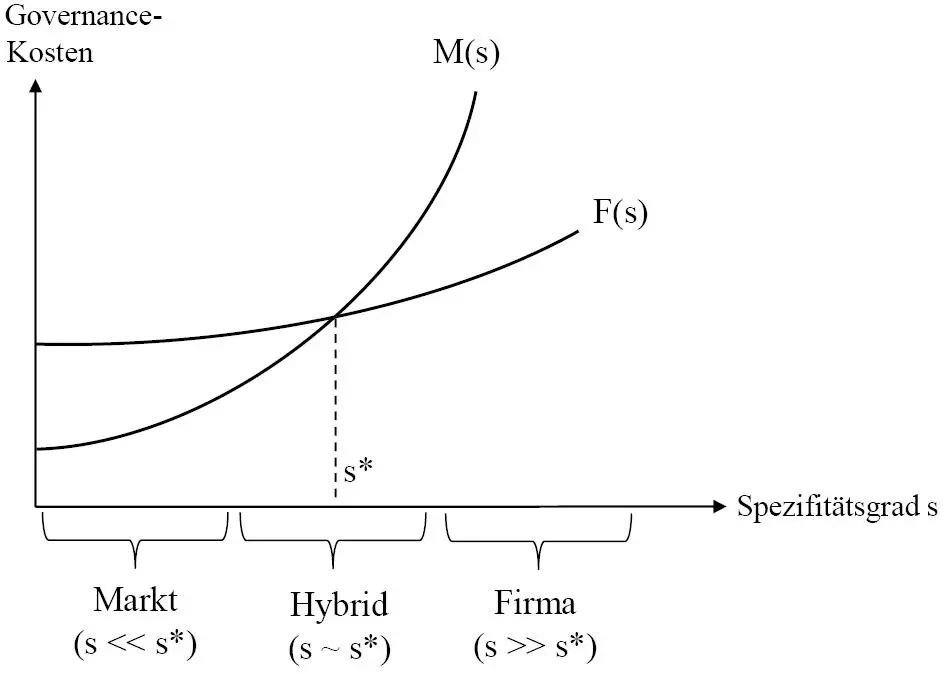

Aufgrund der Konsolidierung des organisationsökonomischen Ansatzes, die mit einer Reduktion der Erklärungsfaktoren und einer besonderen Betonung |180|des Spezifitäts-Konzepts einher geht, kann Williamson für die theoretische Rekonstruktion vertraglicher Hybridformen, die gedanklich zwischen Markt und Hierarchie angesiedelt sind, folgenden Tradeoff-Kalkül anbieten.[281]

Der Governance-Form des Marktes spricht Williamson die Eigenschaft zu, besonders intensive Anreize zu setzen. Das typische Beispiel hierfür ist die Gewinnorientierung der Marktteilnehmer. Sie ist für Williamson mit zwei ambivalenten Konsequenzen verbunden. Effizienzfördernd sei, dass gewinnorientierte Marktteilnehmer im eigenen Interesse ein Kostenbewusstsein entwickeln und darauf achten, Verschwendung zu vermeiden. Effizienzbehindernd hingegen sei, dass gerade die Orientierung am eigenen Gewinn zu Interessenkonflikten führen könne, die es schwer machen, eine harmonische Verhaltensabstimmung nach Vertragsabschluss zu gewährleisten. Dieser Nachteil schlage besonders dann stark zu Buche, wenn aufgrund transaktions-spezifischer Investitionen der Bedarf an nachvertraglichen Verhaltensabstimmungen besonders groß ist.

Umgekehrt spricht Williamson der Firma als Governance-Form die Eigenschaft zu, die Abwicklung von Transaktionen sowohl ex ante als auch insbesondere ex post hierarchisch kontrollieren zu können. Auch diese Eigenschaft ist für Williamson mit zwei ambivalenten Konsequenzen verbunden. Auf der einen Seite bringe eine Firmenhierarchie den Nachteil bürokratischer Kosten mit sich. Dem stehe auf der anderen Seite der Vorteil gegenüber, firmenintern gegen Ex-Post-Opportunismus vorgehen zu können. Dieser Vorteil schlage besonders dann stark zu Buche, wenn aufgrund transaktions-spezifischer Investitionen der Bedarf an einem Schutz vor Ex-Post-Opportunismus besonders groß ist.

Abbildung 4:

Abbildung 4:

Der Tradeoff zwischen Markt und Hierarchie[282]

|181|Williamson zufolge wird mit dem Erklärungsfaktor ‚Spezifität‘ die entscheidende Dimension eines organisatorischen Spektrums identifiziert, das zwischen den beiden Extrempunkten ‚Markt‘ und ‚Hierarchie‘ aufgespannt ist. Ohne ‚Spezifität‘ (s = 0) weist der Markt einen komparativen Vorteil auf, weil bürokratischer Aufwand zur Überwachung der Transaktion eingespart werden kann. Hinsichtlich der Governance-Kosten von Markt (M) und Firma (F) gilt:

M(s = 0) < F(s = 0).

Bei hoher ‚Spezifität‘ hingegen (s >> 0) weist die Hierarchie einen komparativen Vorteil auf, weil sich spezifische Investitionen firmenintern vergleichsweise leichter gegen Opportunismus schützen lassen. Unter der vereinfachenden Annahme, dass mit zunehmender ‚Spezifität‘ die Governance-Kosten des Marktes kontinuierlich stärker ansteigen als die Governance-Kosten der Firma, gibt es genau einen Schnittpunkt der beiden Kostenkurven, und dieser definiert einen kritischen Spezifitätsgrad s* (Abb. 4).

Vor diesem Hintergrund nun kann Williamson eine empirische Hypothese über real vorfindliche Governance-Strukturen formulieren. Diese besagt, dass in der Zone niedriger Spezifität (s << s*) die marktliche Governance dominiert, in der Zone hoher Spezifität (s >> s*) die hierarchische Governance und dass in der Zone mittlerer Spezifität (s ~ s*) Hybridformen vorfindlich sind, die versuchen, durch eine Kombination von Markt und Hierarchie Anreizintensität und Kontrollintensität miteinander zu verbinden.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Moderne Klassiker der Gesellschaftstheorie»

Представляем Вашему вниманию похожие книги на «Moderne Klassiker der Gesellschaftstheorie» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Moderne Klassiker der Gesellschaftstheorie» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.