Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

Здесь есть возможность читать онлайн «Клейтон Кристенсен - Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: management, management, foreign_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3259-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга предназначена для менеджеров, предпринимателей, а также студентов и преподавателей экономических вузов.

Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Неконтролируемые процессы должны преобладать в то время, когда будущее неясно и трудно определить, какая стратегия – единственно верная. Именно такое положение обычно складывается на ранних этапах существования компании. Кроме того, потребность в неконтролируемых процессах появляется всякий раз, когда изменяются обстоятельства и становится понятно, что прежние формулы успеха в будущем не пригодятся. Наоборот, контролируемые стратегии нужны всегда, когда путь к победе ясен: в этой ситуации то, насколько эффективно будет реализована единственно верная стратегия, однозначно определяет конечный результат – успех или поражение [148].

Ведущая роль процесса распределения ресурсов в выработке стратегии

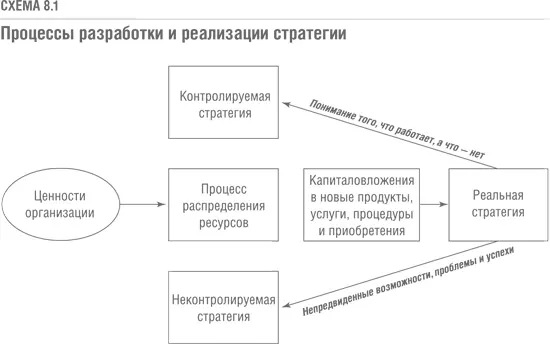

На схеме 8.1 показано, как контролируемые и неконтролируемые стратегические решения взаимодействуют в процессе выработки конечной стратегии. Идеи и инициативы – контролируемого и неконтролируемого характера – проходят через фильтр процесса распределения ресурсов (на схеме он изображен в виде прямоугольника в центре). Именно процесс распределения ресурсов определяет, какие инициативы получат финансирование и будут воплощены в жизнь. Реально стратегия проявляется только как линия новых продуктов, процедур, услуг или приобретений, на которые выделяются ресурсы.

Процесс распределения ресурсов обычно очень сложен и расплывчат: он действует постоянно и на всех уровнях. Если ценности и система приоритетов, которые оказываются определяющими в этом процессе, не связаны жестко с контролируемой стратегией компании (что часто и происходит), тогда контролируемая стратегия компании и реальная стратегия будут заметно расходиться. Таким образом, процедура выработки стратегии заставляет руководителя хорошо понимать и постоянно контролировать критерии, в соответствии с которыми принимаются решения о распределении ресурсов. Многое зависит от того, насколько успешно будет решена эта задача.

Инициативы, на которые выделяется финансирование и другие необходимые для их реализации ресурсы, можно назвать «стратегическими действиями». Они противопоставляются «стратегическим намерениям». Председатель компании Intel Эндрю Гроув однажды призвал, оценивая реальные стратегии компаний, «обращать внимание на то, что у нас делается, а не на то, что говорится» [149]. Применительно к нашей теории это означает, что стратегия компании – это то, что мы получаем как итог действия процесса распределения ресурсов.

В процессе деятельности компании руководители сталкиваются как с непредвиденными кризисами, так и с неожиданными возможностями и предпринимают некие ответные действия. Их опыт, полученный таким образом, затем используется при неконтролируемых разработках стратегий. Когда же руководитель начинает понимать, какие методы на рынке конкуренции работают, а какие нет, он вырабатывает контролируемые стратегии. Каждое решение о распределении ресурсов, каким бы незначительным оно ни казалось, в конце концов отражается на действиях компании. Так появляются новые перспективные возможности, но и проблемы тоже, и это все дает импульс к созданию контролируемых и неконтролируемых стратегий.

Как же работает этот жизненно важный процесс – процесс распределения ресурсов? Его мощный двигатель – ценности организации, то есть, как мы отмечали в седьмой главе, критерии, в соответствии с которыми руководители расставляют приоритеты. Большинство идей новых продуктов и услуг исходят снизу, от рядовых сотрудников. Менеджеры среднего звена не могут представить все эти идеи на суд высшего руководства, чтобы получить финансирование. Ценности менеджеров, или критерии, по которым они отбирают идеи, и определяют во многом исход процесса распределения ресурсов. В первой главе мы уже говорили о том, что, когда менеджер среднего звена видит у идеи потенциал, он вместе с ее автором начинает разрабатывать бизнес-план, имеющий шанс получить финансирование. Ценности руководителей высшего звена, их критерии, в соответствии с которыми они принимают решения о финансировании того или иного проекта, в той же мере определяют исход процесса и то, какие идеи будут реализованы, а какие нет [150].

На ценности, управляющие процессом распределения ресурсов, ключевым образом влияют два фактора. Во-первых, структура цен: от нее зависит объем прибыли, который компания должна получить, чтобы покрыть накладные расходы и получить доход. Даже лучшему менеджеру придется туго, если в процессе распределения ресурсов он сочтет приоритетным инновационный проект, предполагающий снижение прибыли [151]. Второй фактор – масштабность предлагаемой возможности. По мере роста компании растет и «пороговое значение» масштаба возможности. Те возможности, которые в процессе распределения ресурсов вдохновляли руководство на начальных этапах существования компании, через некоторое время начинают отсеиваться как недостаточно масштабные и потому неинтересные.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост»

Представляем Вашему вниманию похожие книги на «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Решение проблемы инноваций в бизнесе. Как создать растущий бизнес и успешно поддерживать его рост» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.