Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

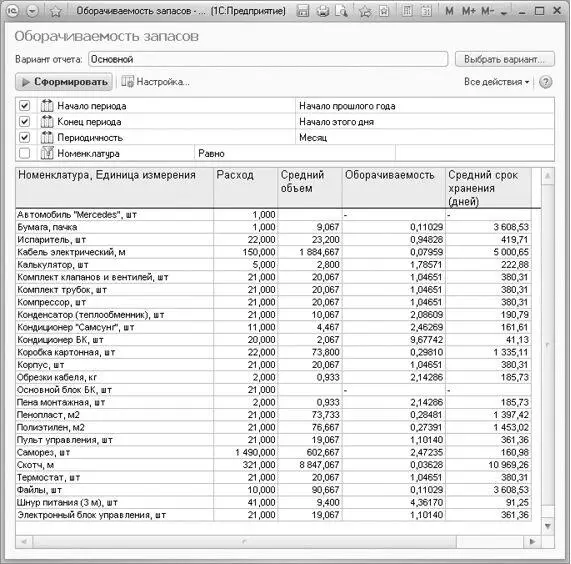

С помощью отчета Оборачиваемость запасов (рис. 5.21) формируются данные для анализа оборачиваемости и среднего срока хранения запасов в днях. Отчет открывается с помощью одноименной команды группы Отчеты на панели действий вкладки Снабжение и закупки.

Для выбора данных в отчет предназначена кнопка Сформировать. В отчет выводятся данные за выбранный период времени. В отчет отбираются данные о количестве расхода запасов (графа Расход) и рассчитывается средний остаток запасов за период (графа Объем). В графах Оборачиваемость и Средний срок хранения выводятся одноименные показатели, которые рассчитываются из полученных данных. Оборачиваемость вычисляется как отношение расхода запасов за период к среднему остатку запасов за период. Показатель Средний срок хранения рассчитывается как отношение количества дней периода к оборачиваемости запасов. Точность расчетов показателей устанавливается с помощью поля Периодичность.

С помощью полей отчета данные могут быть отфильтрованы за период, по номенклатуре и периодичности. При формировании отчета поля Начало периода и Конец периода обязательны для заполнения.

Рис. 5.21.Отчет Оборачиваемость запасов

5.4. Комиссионная торговля

Продажа товаров по договору комиссии регулируется гражданским кодексом РФ. Организация, которая передает на комиссию собственные товары, называется комитентом, а контрагент комиссионером. При отгрузке товаров в этом случае право собственности товаров не переходит от комитента к комиссионеру.

Поступление и реализация товаров комитента отражаются на складах. Реализованная в программе система учета обеспечивает возможность формирования отчета комитенту о проданных товарах, расчет комиссионного вознаграждения, переоценку товаров принятых на комиссию и необходимую отчетную информацию в количественном и стоимостном выражении.

Осуществление комиссионной торговли можно условно разбить на следующие этапы:

• Оформление договора о поступлении товаров на реализацию;

• Оформление заказа комитенту на поступление комиссионных товаров;

• Прием товаров на реализацию;

• Формирование отчета комитенту по факту проданных комиссионных товаров;

• Оплата комитенту;

• Переоценка непроданных комиссионных товаров;

• Возврат товаров комитенту.

В программе можно оформить заказ комитенту на получение товаров. Такая операция регистрируется с помощью документа Заказ поставщику. В документе должен быть указан договор вида С комитентом. В заказе поставщику можно указать конкретные заявки покупателей, под которые надо зарезервировать товар при поступлении от комитента. Поступившие комиссионные товары будут автоматически зарезервированы под указанные заявки покупателей. Отметим, что оформление заказа комитенту не является обязательным.

Поступление товаров на реализацию оформляется документом Приходная накладная с видом операции Прием на комиссию.

Продажа комиссионных товаров может производиться как при оптовой торговле, так и при розничной. Продажу можно проводить как с использованием ордерного складского учета, так и с обычным учетом товаров. Комиссионные товары можно передавать в субкомиссию.

На основании данных о продажах комиссионных товаров составляется отчет комитенту. В отчете фиксируется перечень реализованных товаров и сумма вознаграждения. Операция оформляется документом Отчет комитенту.

Необходимость переоценки товаров может возникать, например, в случае, если товар комитента плохо продается и необходимо снизить цену. В этом случае оформляются документы переоценки товаров, например Переоценка в рознице (суммовой учет). Документ оформляется в рамках договора с комитентом. Переоценке могут подлежать только непроданные остатки с указанием той цены, по которой товар принимался на реализацию. Новую цену устанавливает пользователь – это та цена, по которой теперь будут учитываться товары, принятые на реализацию у комитента. Можно переоценивать не все, а только часть товаров.

Товар, принятый на комиссию, может быть возвращен комитенту так же, как и товар, полученный от поставщика. Для оформления возврата комиссионного товара вводится документ Расходная накладная с видом операции Возврат комитенту.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.