Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

Здесь есть возможность читать онлайн «Николай Селищев - «1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Санкт-Петербург, Год выпуска: 2014, ISBN: 2014, Издательство: Питер, Жанр: management, management, Программы, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе

- Автор:

- Издательство:Питер

- Жанр:

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-459-00372-7

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Изложение материала в книге построено с использованием большого количества примеров, часть из которых разобраны очень подробно. Надеемся, что эта книга станет надежным путеводителем для тех пользователей, которые только начинают знакомство с программой, а более опытные пользователи также найдут для себя важную и полезную информацию.

Издание подготовлено при содействии компании «1С: Франчайзинг. БИЗНЕС-КЛУБ» – официального партнера фирмы «1С».

«1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кредиторская задолженность, подлежащая списанию, наоборот, увеличивает налогооблагаемую базу по налогу на прибыль, попадая во внереализационные доходы. НДС при этом не платится и не возмещается.

Для списания задолженности с истекшим сроком давности законодательством установлен срок списания три года. Необходимо провести инвентаризацию задолженностей, оформив акт инвентаризации, а также составить приказ руководителя о списании задолженности с указанием причины. Данные документы будут являться основанием для списания задолженности как в бухгалтерском, так и в налоговом учете.

Чтобы списать кредиторскую задолженность с истекшим сроком давности, перейдите на вкладку Финансы на Панели разделов.

• В разделе Финансовые документы на Панели навигации выберите операцию Корректировка долга. Откроется окно Корректировка долга.

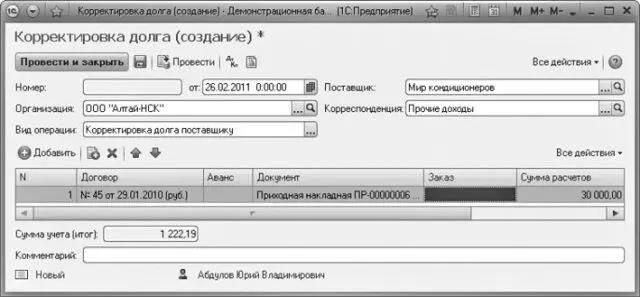

• Нажмите кнопку Создать, откроется новый элемент окна для создания корректировки долга (рис. 11.17).

Рис. 11.17.Списание задолженности поставщику документом Корректировка долга

• В строке Вид операции на панели инструментов окна Корректировка долга выберите с помощью кнопки выбора операцию Корректировка долга поставщику.

• Нажмите на кнопку выбора в строке Поставщик. Откроется справочник Контрагенты. Выберите из справочника нужного контрагента.

• Нажав на кнопку выбора в строке Корреспонденция, вы увидите открывшийся План счетов.

• Выделите корреспондирующий счет с помощью мыши. Нажмите кнопку Выбрать. В строке Корреспонденция появится наименование счета.

• Щелкните мышью на кнопку Добавить на панели инструментов окна Корректировка долга. В табличной части документа появится строка для заполнения.

• Щелкните мышью на кнопку выбора в колонке Договор. Откроется справочник Договоры контрагентов. Выделите договор, по которому задолженность подлежит списанию, щелкнув мышью на строке, и нажмите кнопку Выбрать. Колонка Договор будет заполнена.

• Заполните остальные колонки. Пример заполненного документа представлен на рис. 11.15.

• Щелкните мышью на кнопке Провести и закрыть на панели инструментов окна Корректировка долга. Операция по списанию задолженности будет проведена.

11.5. Закрытие месяца

Для формирования результата финансово-хозяйственной деятельности предприятия необходимо проводить операцию по закрытию периода. Документом, предназначенным для ежемесячного подведения итогов, служит документ Закрытие месяца. При проведении документа Закрытие месяца происходит расчет и распределение затрат, расчет себестоимости, курсовых разниц, расчет финансового результата.

Чтобы выполнить операцию по закрытию периода, необходимо перейти на вкладку Рабочий стол на Панели разделов.

• На Панели навигации перейдите на вкладку Финансы и щелкните мышью на кнопке Закрытие месяца. Появится окно журнала документов Закрытие месяца.

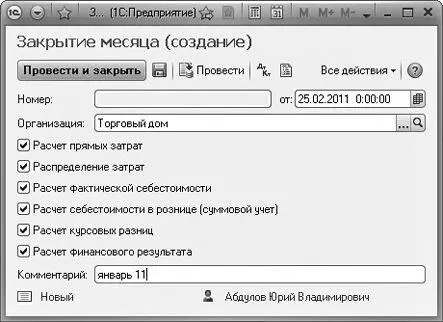

• Нажмите на кнопку Создать в журнале документов Закрытие месяца. Откроется окно нового документа (рис. 11.18).

Рис. 11.18.Окно документа Закрытие месяца

• С помощью кнопки выбора установите дату на панели инструментов окна Закрытие месяца и организацию (если в программе ведется учет по нескольким организациям).

• Установите флажки напротив выбранных позиций.

• Нажмите кнопку Провести и закрыть.

Если какие-либо проводки не сделаны, программа «1С: Управление небольшой фирмой 8.2» предупредит вас об ошибке. Например, может появиться сообщение: «Обнаружены отрицательные остатки по регистрам учета затрат! Расчет себестоимости может быть выполнен некорректно и может выполняться длительное время». Тогда необходимо исправить ошибку и провести документ заново.

• После проведения документа Закрытие месяца нажмите на кнопку Все действия на панели инструментов окна Закрытие месяца.

• Выберите операцию Отчет по движениям, и вы увидите сформированный отчет Движения документа в разрезе регистров, таких как регистр накопления Финансовый результат и регистр бухгалтерии Управленческий.

Напомним, что перед проведением документа Закрытие месяца необходимо произвести начисление амортизации основных средств, убедиться, что проведены все первичные документы, сданы все авансовые отчеты от подотчетных лиц, начислены необходимые налоги, проведены сверки с покупателями, поставщиками и прочими дебиторами, кредиторами, проверен лимит кассы и др. То есть перед формированием правильного финансового результата должна быть проведена необходимая подготовка.

Читать дальшеИнтервал:

Закладка:

Похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе»

Представляем Вашему вниманию похожие книги на ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге ««1С. Управление небольшой фирмой 8.2». Управленческий учет в малом бизнесе» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.